Письмо ФНС России от 27.03.2025 N ШЮ-4-13/3277@

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 27 марта 2025 г. N ШЮ-4-13/3277@

О ПРЕДСТАВЛЕНИИ

СВЕДЕНИЙ В ПОРЯДКЕ СТАТЬИ 105.16-7 НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ

В целях обеспечения корректного исполнения обязанностей, предусмотренных статьей 105.16-7 Налогового кодекса Российской Федерации (далее - Кодекс), Федеральная налоговая служба сообщает следующее.

1. Федеральным законом от 27.11.2023 N 539-ФЗ (далее - Закон) глава 14.4-1 Кодекса дополнена статьей 105.16-7.

При соблюдении условий, предусмотренных пунктом 1 статьи 105.16-7 Кодекса, в частности, если хотя бы один участник международной группы компаний (далее - МГК), более 50% активов которой находятся на территории Российской Федерации по состоянию на последнюю отчетную дату, предшествующую году совершения таким участником контролируемых сделок, совершил внешнеторговые контролируемые сделки с товарами, включенными в товарные группы, поименованные в пункте 5 статьи 105.14 Кодекса, возникает обязанность по представлению сведений из консолидированной финансовой отчетности такой МГК и финансовой отчетности участников МГК, совершавших сделки с указанными товарами и (или) оказывающих сопутствующие услуги.

В силу пункта 7 статьи 6 Закона положения статьи 105.16-7 Кодекса применяются с 01.01.2024 и обратной силы не имеют.

2. Понятие МГК, указанное в пункте 1 статьи 105.16-7 Кодекса применяется в значении, установленном пунктом 1 статьи 105.16-1 Кодекса.

В соответствии с пунктом 1 статьи 105.16-1 Кодекса МГК признается совокупность организаций и (или) иностранных структур без образования юридического лица, связанных между собой посредством участия в капитале и (или) осуществления контроля, для которых соблюдаются условия, предусмотренные подпунктами 1 и 2 пункта 1 статьи 105.16-1 Кодекса.

При этом положения указанной выше статьи не содержат ограничений по организационно-правовой форме участников МГК, равно как и необходимости выпуска обращающихся ценных бумаг.

Подпункт 1 пункта 1 статьи 105.16-1 Кодекса содержит требование о составлении консолидированной финансовой отчетности МГК. Подпункт 2 пункта 1 статьи 105.16-1 Кодекса содержит требование о наличии среди участников МГК хотя бы одного налогового резидента (постоянного представительства) Российской Федерации и одного налогового резидента (постоянного представительства) иностранного государства (территории).

Следует обратить внимание, что в силу пункта 13 статьи 1 Закона подпункт 1 пункта 1 статьи 105.16-1 Кодекса изложен в новой редакции.

Если в предыдущей редакции подпункта 1 пункта 1 статьи 105.16-1 Кодекса содержалось требование о составлении консолидированной финансовой отчетности МГК в силу требований закона или в связи с допуском ценных бумаг ее участников к торгам на фондовой бирже, то в новой редакции условие о составлении консолидированной отчетности считается соблюденным, как если бы ценные бумаги участников МГК были допущены к торгам на фондовой бирже.

Следовательно, с 01.01.2024 для соответствия понятию МГК достаточно соблюдать условия подпункта 2 пункта 1 статьи 105.16-1 Кодекса, так как условия подпункта 1 пункта 1 статьи 105.16-1 Кодекса считаются соблюденными.

Таким образом, начиная с 01.01.2024 обязанности, предусмотренные разделом V.1 Кодекса <1>, распространяются на все МГК, независимо от того, составляет ли материнская компания консолидированную финансовую отчетность или нет.

--------------------------------

<1> Необходимость исполнения отдельных обязанностей по представлению страновых сведений, предусмотренных главой 14.4-1 Кодекса, может быть поставлена в зависимость от соблюдения дополнительных условий, например, на основании положений пункта 6 статьи 105.16-3 Кодекса.

3. В соответствии с пунктом 1 статьи 105.16-7 Кодекса обязанность по представлению сведений из консолидированной финансовой отчетности МГК и финансовой отчетности участников МГК возлагается на материнскую компанию МГК или уполномоченного участника МГК, которые являются российской организацией либо иностранной организацией (иностранной структурой без образования юридического лица), добровольно признавшей себя налоговым резидентом Российской Федерации.

Понятия материнская компания МГК и уполномоченный участник МГК раскрыты в подпунктах 1 и 2 пункта 7 статьи 105.16-1 Кодекса.

Таким образом, сведения, предусмотренные статьей 105.16-7 Кодекса, представляются тем же лицом, что и страновой отчет, предусмотренный статьей 105.16-6 Кодекса.

4. Проверка выполнения условия о нахождении более 50% активов МГК на территории Российской Федерации, предусмотренного пунктом 1 статьи 105.16-7 Кодекса, осуществляется с учетом следующего.

Стоимость активов МГК, находящихся на территории Российской Федерации и за пределами территории Российской Федерации, определяется на основании суммарной стоимости всех активов участников МГК. Суммарная стоимость определяется по данным консолидированной финансовой отчетности материнской компании МГК и (или) индивидуальной бухгалтерской (финансовой) отчетности участников МГК, составленной в соответствии с личным законом участников такой МГК (далее - локальная финансовая отчетность).

В целях определения суммарной стоимости активов участников МГК используются данные годовой консолидированной финансовой отчетности и (или) локальной финансовой отчетности по состоянию на дату окончания финансового года, предшествующего году, в котором участником МГК совершены внешнеторговые контролируемые сделки с товарами, входящими в состав товарных групп, указанных в пункте 5 статьи 105.14 Кодекса (далее - отчетный финансовый год).

В случае, когда консолидированная финансовая отчетность и (или) локальная финансовая отчетность за отчетный финансовый год отсутствует в связи с тем, что срок составления такой отчетности не наступил или не предусмотрен, то в целях определения суммарной стоимости всех активов МГК может быть использована следующая отчетность (в порядке убывания приоритета):

последняя подготовленная промежуточная консолидированная финансовая отчетность за соответствующий период отчетного финансового года;

консолидированная финансовая отчетность и (или) локальная финансовая отчетность, подготовленная по состоянию на дату окончания финансового года, предшествующего отчетному финансовому году.

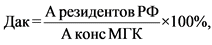

Расчет доли активов МГК, находящихся на территории Российской Федерации (Дак), осуществляется по следующей формуле:

где:

А резидентов РФ - суммарная стоимость активов МГК, которые находятся на территории Российской Федерации, определяемая как сумма стоимости всех активов участников - резидентов Российской Федерации, по данным бухгалтерских балансов, составленных в соответствии с законодательством Российской Федерации о бухгалтерском учете (далее - локальная финансовая отчетность по РСБУ), а именно: стоимость активов, отраженная в строке 1600 "Баланс (актив)" бухгалтерского баланса;

А конс МГК - консолидированная стоимость всех активов МГК, определяемая по данным отчета о финансовом положении консолидированной финансовой отчетности, составленной участниками МГК в соответствии с международными стандартами финансовой отчетности (далее - МСФО) или иными, отличными от МСФО, международно признанными правилами, а именно - стоимость активов, отраженная в строке "Итого активы" ("Total assets").

Показатели А резидентов РФ и А конс МГК исчисляются в валюте, в которой составляется консолидированная финансовая отчетность МГК.

В случае, если консолидированная финансовая отчетность МГК составлена в иностранной валюте, то стоимости активов участников МГК - резидентов Российской Федерации, определенные по данным локальной финансовой отчетности по РСБУ и выраженные в рублях, подлежат пересчету в соответствующую иностранную валюту с применением курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации на дату, по состоянию на которую составлена консолидированная финансовая отчетность МГК, используемая в целях определения суммарной стоимости всех активов МГК.

Если доля активов МГК, находящихся на территории Российской Федерации (Дак), превышает 50%, то материнская компания или уполномоченный участник такой МГК обязаны представить в ФНС России сведения из консолидированной финансовой отчетности МГК и локальной финансовой отчетности участников МГК.

В случае, если доля активов МГК, находящихся на территории Российской Федерации (Дак), по мнению материнской компании или уполномоченного участника МГК, превысила 50% по причине того, что при определении показателя А резидентов РФ из него не были исключены активы, подлежащие взаимозачету (исключению) согласно правилам составления консолидированной финансовой отчетности, то материнская компания или уполномоченный участник такой МГК вправе представить в налоговый орган расчет указанной доли, скорректированный с учетом такого взаимозачета (исключения), с приложением подтверждающих документов (информации).

В случае, если материнская компания МГК не составляет консолидированную финансовую отчетность в силу требований, установленных законодательством Российской Федерации, законодательством иностранного государства или фондовых бирж, которые принимают решения о допуске к торгам ценных бумаг, либо в целях управленческого учета такой МГК, то расчет доли активов, находящихся на территории Российской Федерации (Дак), осуществляется по следующей формуле:

где:

А резидентов РФ - суммарная стоимость активов МГК, которые находятся на территории Российской Федерации, определяемая как сумма стоимости всех активов участников - резидентов Российской Федерации, по данным локальной финансовой отчетности по РСБУ, а именно: стоимость активов, отраженная в строке 1600 "Баланс (актив)" бухгалтерского баланса;

А сумм МГК - суммарная стоимость активов МГК, определяемая как сумма стоимости всех активов участников такой МГК, определяемой согласно данным балансов локальной финансовой отчетности, составленной участниками МГК в соответствии с их личным законом, а именно: стоимость активов, отраженная в строке "Итого активы" ("Total assets").

В указанном случае показатели А резидентов РФ и А сумм МГК исчисляются в валюте, в которой составляется локальная финансовая отчетность материнской компании МГК.

В случае, если локальная финансовая отчетность материнской компании МГК составлена в иностранной валюте, то стоимости активов других участников МГК, определенные по данным их локальной финансовой отчетности, в том числе финансовой отчетности по РСБУ, и выраженные в иной иностранной валюте или рублях, подлежат пересчету в соответствующую иностранную валюту с применением курсов иностранной валюты к рублю Российской Федерации, установленных Центральным банком Российской Федерации на дату, по состоянию на которую составлена локальная финансовая отчетность материнской компании МГК.

В случае, если локальная финансовая отчетность материнской компании МГК составлена в рублях, то стоимости активов других участников МГК, определенные по данным их локальной финансовой отчетности и выраженные в иностранной валюте, подлежат пересчету в рубли с применением курсов иностранной валюты к рублю Российской Федерации, установленных Центральным банком Российской Федерации на дату, по состоянию на которую составлена локальная финансовая отчетность материнской компании МГК.

При расчете доли активов МГК, находящихся на территории Российской Федерации (Дак), необходимо также учитывать, что в случае, если дата окончания отчетного финансового года по личному закону материнской компании отличается от даты окончания отчетного финансового года по личному закону других участников МГК, в целях определения стоимости активов участников МГК используется:

а) финансовая информация, подготовленная участниками МГК в целях консолидации по состоянию на ту же дату, что и консолидированная финансовая отчетность материнской компании (в случае, если консолидированная финансовая отчетность составляется);

б) локальная финансовая отчетность участников МГК, составленная по состоянию на дату, которая приходится на календарный год, в котором заканчивается отчетный финансовый год материнской компании МГК (в случае, если консолидированная финансовая отчетность не составляется).

Если доля активов МГК, находящихся на территории Российской Федерации (Дак), по мнению материнской компании или уполномоченного участника МГК рассчитана некорректно по причине того, что при определении показателя А резидентов РФ не учтены активы участников МГК, не являющихся резидентами Российской Федерации, находящиеся на территории Российской Федерации, и при этом учтены активы участников МГК, являющихся резидентами Российской Федерации, находящиеся за пределами Российской Федерации, то материнская компания или уполномоченный участник такой МГК вправе представить в налоговый орган расчет указанной доли, скорректированный с учетом включения и исключения соответствующих активов, с приложением подтверждающих документов (информации) местонахождения и принадлежности активов.

Налоговый орган может самостоятельно произвести перерасчет доли активов МГК, находящихся на территории Российской Федерации (Дак), на основании имеющихся в его распоряжении информации и документов.

Данная позиция согласована с Минфином России.

5. Как указывалось выше, возможны случаи, когда материнская компания МГК не составляет консолидированную финансовую отчетность. В таких ситуациях сведения из консолидированной финансовой отчетности МГК не предоставляются.

Вместе с тем, если в ходе мероприятий налогового контроля будет установлен факт составления консолидированной финансовой отчетности МГК, то налогоплательщик может быть привлечен к ответственности, предусмотренной пунктом 4 статьи 129.11 Кодекса.

Сведения из локальной финансовой отчетности участников МГК представляются независимо от факта составления (несоставления) консолидированной финансовой отчетности МГК.

Сведения из локальной финансовой отчетности предоставляются в отношении всех участников МГК, совершивших сделки с товарами, являющимися предметом контролируемых сделок, и (или) сделки по последующей реализации таких товаров и (или) обеспечивавших совершение таких сделок, включая:

а) стороны контролируемой сделки за исключением российских участников МГК, которые составляют только финансовую отчетность по РСБУ, которая уже представлена в налоговые органы в соответствии с действующим законодательством;

б) стороны сделок по последующей реализации товаров;

в) стороны иных сделок в отношении товаров, в том числе по оказанию услуг перевозки, хранения, упаковки, страхования, финансирования, маркетинга и других сопутствующих услуг.

Если участник МГК одновременно является стороной нескольких сделок, то сведения из его локальной финансовой отчетности представляются только один раз.

Кроме того, обязанность по представлению сведений из локальной финансовой отчетности участников МГК не прекращается, если в сделки также вовлечены не участники МГК (в частности, независимые лица).

Например, в рамках контролируемой сделки товар реализуется в адрес независимого лица, а впоследствии перепродается участнику МГК, который реализует товар конечному покупателю. В этом и иных аналогичных случаях сведения из локальной финансовой отчетности соответствующих участников МГК подлежат представлению.

6. Форматы представления сведений из консолидированной финансовой отчетности МГК и локальной финансовой отчетности участников МГК составлены, ориентируясь на типовую структуру финансовой отчетности. Данные из соответствующего вида отчетности переносятся в формат построчно согласно наименованию строк.

В случае незначительных различий в наименовании строк, следует руководствоваться общими принципами составления отчетности и указывать значение наиболее близкого по смыслу показателя.

Например, в консолидированном отчете о прибылях и убытках (о совокупном доходе, о прибыли и убытке и ином совокупном доходе, о прибылях и убытках и ином совокупном доходе) строка, отражающая значение прибыли до уплаты прямых налогов на прибыль, может быть поименована как "Прибыль до налогообложения", "Прибыль до налога на прибыль" или иным аналогичным образом.

Показатели, отсутствующие в консолидированной финансовой отчетности материнской компании МГК или в локальной финансовой отчетности участников МГК, не заполняются. В указанных случаях в соответствующей строке формата представления сведений, утвержденного Приказом ФНС России от 10.12.2024 N ЕД-7-13/1115@, допускается проставить "0".

Действительный

государственный советник

Российской Федерации

2 класса

Ю.В.ШЕПЕЛЕВА