Письмо ФФОМС от 23.07.2013 N 5423/21-и

ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

ПИСЬМО

от 23 июля 2013 г. N 5423/21-и

Федеральный фонд обязательного медицинского страхования направляет для использования в работе материалы научно-исследовательской работы по теме "Определение методики включения в тариф на оплату медицинской помощи расходов на содержание медицинской организации, а также затрат на приобретение оборудования стоимостью до ста тысяч рублей за единицу", выполненной ФГБУ "ЦНИИОИЗ" Министерства здравоохранения Российской Федерации, а также информацию по опыту перехода субъектов Российской Федерации на преимущественно одноканальное финансирование здравоохранения через систему обязательного медицинского страхования в 2008 - 2012 годах.

Заместитель председателя

И.В.СОКОЛОВА

Приложение

ВКЛЮЧЕНИЕ

В ТАРИФ НА ОПЛАТУ МЕДИЦИНСКОЙ ПОМОЩИ ЗАТРАТ, НЕОБХОДИМЫХ

ДЛЯ ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКОЙ ОРГАНИЗАЦИИ

В ЦЕЛОМ, НО НЕ ПОТРЕБЛЯЕМЫМ В ПРОЦЕССЕ ОКАЗАНИЯ МЕДИЦИНСКОЙ

ПОМОЩИ, А ТАКЖЕ ЗАТРАТ НА ПРИОБРЕТЕНИЕ ОБОРУДОВАНИЯ

СТОИМОСТЬЮ ДО СТА ТЫСЯЧ РУБЛЕЙ ЗА ЕДИНИЦУ

Раздел I. Методологические подходы

по включению в тариф на оплату медицинской помощи затрат,

необходимых для деятельности медицинской организации

в целом, но потребляемым в процессе оказания медицинской

помощи, а также затрат на приобретение оборудования

стоимостью до ста тысяч рублей за единицу

1. Нормативная база по включению в тариф на оплату

медицинской помощи расходов на содержание медицинской

организации, а также затрат на приобретение оборудования

стоимостью до ста тысяч рублей за единицу

1.1 Федеральным законом от 29 ноября 2010 года N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" установлено, что с 2013 года является обязательным включение в структуру тарифа иных расходов на оплату медицинской помощи, а именно, расходов на оплату услуг связи, транспортных и коммунальных услуг, работ и услуг по содержанию имущества, расходов на арендную плату за пользование имуществом, оплату программного обеспечения и прочих услуг, социальное обеспечение работников медицинских организаций, установленное законодательством Российской Федерации, прочих расходов, расходов на приобретение оборудования стоимостью до ста тысяч рублей за единицу. Учитывая вышеизложенное, необходимо определение единой методики включения в тариф на оплату медицинской помощи затрат, необходимых для обеспечения деятельности медицинской организации в целом и на приобретение оборудования стоимостью до ста тысяч рублей за единицу.

Основными нормативными правовыми актами, регламентирующими вопросы, связанные с включением в тариф на оплату медицинской помощи расходов на содержание медицинской организации, а также затрат на приобретение оборудования стоимостью до ста тысяч рублей за единицу, являются:

- Федеральный закон от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" (далее - Федеральный закон N 326-ФЗ);

- Постановление Правительства РФ от 22.10.2012 N 1074 "О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2013 год и на плановый период 2014 и 2015 годов";

- Приказ Минздравсоцразвития России от 28.02.2011 N 158н "Об утверждении Правил обязательного медицинского страхования" (ред. от 09.09.2011) (далее - Правила);

- Письмо Минздрава России от 25.12.2012 N 11-9/10/2-5718 "О формировании и экономическом обосновании территориальной программы государственных гарантий бесплатного оказания гражданам медицинской помощи на 2013 год и на плановый период 2014 и 2015 годов" (далее - Письмо Минздрава России о формировании и экономическом обосновании территориальной программы государственных гарантий).

1.2. Согласно статье 30 Федерального Закона N 326-ФЗ:

- тарифы на оплату медицинской помощи рассчитываются в соответствии с методикой расчета тарифов на оплату медицинской помощи, утвержденной уполномоченным федеральным органом исполнительной власти в составе правил обязательного медицинского страхования, и включают в себя статьи затрат, установленные территориальной программой обязательного медицинского страхования;

- тарифы на оплату медицинской помощи устанавливаются тарифным соглашением между органом исполнительной власти субъекта Российской Федерации, уполномоченным высшим исполнительным органом государственной власти субъекта Российской Федерации, территориальным фондом, страховыми медицинскими организациями, медицинскими профессиональными некоммерческими организациями, созданными в соответствии со статьей 76 Федерального закона от 24 ноября 2011 года N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации", и профессиональными союзами медицинских работников или их объединениями (ассоциациями), включенными в состав комиссии по разработке территориальной программы обязательного медицинского страхования, создаваемой в субъекте Российской Федерации;

- тарифы на оплату медицинской помощи в одной медицинской организации являются едиными для всех страховых медицинских организаций, находящихся на территории субъекта Российской Федерации, оплачивающих медицинскую помощь в рамках территориальной программы обязательного медицинского страхования, а также в случаях, установленных настоящим Федеральным законом, - в рамках базовой программы обязательного медицинского страхования.

1.3. Структура тарифа на оплату медицинской помощи устанавливается частью 7 статьи 35 Федерального закона N 326-ФЗ и включает в себя расходы на заработную плату, начисления на оплату труда, прочие выплаты, приобретение лекарственных средств, расходных материалов, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов, прочих материальных запасов, расходы на оплату стоимости лабораторных и инструментальных исследований, проводимых в других учреждениях (при отсутствии в медицинской организации лаборатории и диагностического оборудования), организации питания (при отсутствии организованного питания в медицинской организации), расходы на оплату услуг связи, транспортных услуг, коммунальных услуг, работ и услуг по содержанию имущества, расходы на арендную плату за пользование имуществом, оплату программного обеспечения и прочих услуг, социальное обеспечение работников медицинских организаций, установленное законодательством Российской Федерации, прочие расходы, расходы на приобретение оборудования стоимостью до ста тысяч рублей за единицу.

1.4. В соответствии с пунктом 158 Правил в расчет тарифов включаются затраты медицинской организации, непосредственно связанные с оказанием медицинской помощи (медицинской услуги) и потребляемые в процессе ее предоставления, и затраты, необходимые для обеспечения деятельности медицинской организации в целом, но не потребляемые непосредственно в процессе оказания медицинской помощи (медицинской услуги). Согласно пункту 159 Правил к затратам, непосредственно связанным с оказанием медицинской помощи (медицинской услуги), относятся:

1) затраты на оплату труда персонала, непосредственно участвующего в процессе оказания медицинской помощи (медицинской услуги) в соответствии с нормативными правовыми актами Российской Федерации и субъектов Российской Федерации;

2) материальные запасы, полностью потребляемые в процессе оказания медицинской помощи (медицинской услуги), в соответствии с табелем оснащения медицинской организации (ее структурного подразделения) медицинским инструментарием, мягким инвентарем, изделиями медицинского назначения для оказания данного вида медицинской помощи (по профилю), нормами лечебного и профилактического питания;

3) затраты (амортизация) оборудования, используемого в процессе оказания медицинской помощи (медицинской услуги), в соответствии с табелем оснащения медицинской организации (ее структурного подразделения) медицинским оборудованием.

Пункт 160 Правил предусматривает, что к затратам, необходимым для обеспечения деятельности медицинской организации в целом, но не потребляемым непосредственно в процессе оказания медицинской помощи (медицинской услуги), относятся:

- затраты на оплату труда персонала учреждения, не участвующего непосредственно в процессе оказания медицинской помощи (медицинской услуги);

- хозяйственные расходы;

- затраты на уплату налогов (кроме начислений на выплаты по оплате труда), пошлины и иные обязательные платежи;

- затраты (амортизация) зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием медицинской помощи (медицинской услуги).

Правилами установлено, что объем затрат, необходимых для обеспечения деятельности медицинской организации (п. 162: "затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе оказания медицинской помощи (медицинской услуги), включают (в зависимости от вида оказываемой медицинской помощи) затраты на медикаменты и перевязочные средства, продукты питания, мягкий инвентарь, приобретение расходных материалов для оргтехники, другие материальные запасы", п. 163: "сумма начисленной амортизации оборудования, используемого при оказании медицинской услуги)", но не потребляемых непосредственно в процессе оказания медицинской помощи (медицинской услуги), относится на стоимость медицинской помощи (медицинской услуги).

1.5. Часть 5 статьи 51 Федерального закона N 326-ФЗ предусматривает, что в 2013 - 2014 годах за счет межбюджетных трансфертов, передаваемых из бюджетов субъектов Российской Федерации в бюджеты территориальных фондов, осуществляется финансовое обеспечение расходов, включаемых в структуру тарифа на оплату медицинской помощи в соответствии с частью 7 статьи 35 указанного Федерального закона с 2013 года, в объеме разницы между размером указанных расходов и приростом объема страховых взносов на обязательное медицинское страхование неработающего населения по сравнению с 2012 годом.

1.6. В Письме Минздрава России о формировании и экономическом обосновании территориальной программы государственных гарантий указано, что в 2013 и 2014 годах финансовое обеспечение расходов, включаемых в структуру тарифа на оплату медицинской помощи в соответствии с частью 7 статьи 35 Федерального закона N 326-ФЗ с 2013 года, в объеме разницы между размером указанных расходов и приростом размера страховых взносов на обязательное медицинское страхование неработающего населения по сравнению с 2012 годом, осуществляется за счет межбюджетных трансфертов, передаваемых из бюджетов субъектов Российской Федерации в бюджет территориального фонда обязательного медицинского страхования.

2. Методологические основы ценообразования

2.1. Принято выделять три основных классификации затрат:

2.1.1. По участию в процессе оказания медицинских услуг расходы (затраты) разделяются на основные и накладные.

Основные - расходы, непосредственно связанные с оказанием услуг - зарплата, медикаменты, мединструментарий и т.д.

Следует обратить внимание, что согласно данной классификации затраты на отопление, электроэнергию, водоснабжение (то есть коммунальные услуги) тоже относятся к основным затратам, поскольку принимают непосредственное участие в оказании медицинской помощи.

К накладным расходам по учреждению относятся все виды расходов, непосредственно не относящиеся к оказанию медицинских услуг (канцелярские и хозяйственные расходы, амортизация немедицинского оборудования, оплата труда административно-управленческого персонала, расходы на командировки и другие).

Другими словами, накладные расходы - это те виды затрат, которые необходимы для обеспечения деятельности учреждения, но не потребляемые непосредственно в процессе оказания медицинской услуги.

2.1.2. По порядку отнесения на услуги (по способу отнесения на себестоимость конкретной услуги) затраты разделяются на прямые и косвенные.

Прямые расходы - это расходы, которые могут быть прямо (непосредственно), без каких-либо вспомогательных расчетов отнесены на те или иные виды оказываемых медицинских услуг. Другие словами, прямые затраты связаны с производством конкретных определенных видов услуг.

К прямым расходам относятся:

- заработная плата основного персонала;

- начисления на оплату труда основного персонала;

- стоимость полностью потребляемых в процессе оказания медицинской услуги материальных ресурсов (медикаменты, перевязочные средства, одноразовые принадлежности, питание и т.д.);

- стоимость частично потребляемых материальных ресурсов (износ мягкого инвентаря, амортизация медицинского оборудования, используемого при оказании данной медицинской услуги, износ малоценных и быстроизнашивающихся предметов).

Косвенные - расходы, которые не могут быть прямо отнесены на конкретные виды услуг и поэтому распределяются косвенным образом, как правило, пропорционально каким-либо показателям (установленным базам). Косвенные затраты относятся на стоимость медицинских услуг через расчетные коэффициенты. Косвенные затраты связаны с производством нескольких видов услуг или всех оказываемых услуг. Поэтому косвенные затраты обычно касаются всего учреждения или его подразделений.

К косвенным затратам относятся, например:

- оплата труда общеучрежденческого персонала;

- начисления на оплату труда общеучрежденческого (административно-хозяйственного) персонала;

- коммунальные и хозяйственные расходы (затраты на материалы и предметы для текущих хозяйственных целей, на канцелярские товары, инвентарь и оплату услуг, включая затраты на текущий ремонт и т.д.);

- затраты на командировки и служебные разъезды;

- износ мягкого инвентаря во вспомогательных подразделениях;

- амортизация (износ) зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием медицинских услуг;

- прочие затраты.

Основанием для распределения косвенных расходов могут быть прямые затраты, заработная плата основного персонала, площади и т.д. Таким образом, часть косвенных расходов распределяется пропорционально заработной плате основного персонала (например, зарплата административно-хозяйственного персонала). Другие (например, коммунальные расходы) могут распределяться пропорционально площадям и т.д.

В ряде случаев косвенные затраты могут стать прямыми, если, например, установили электросчетчики в каждом кабинете.

Следует отметить, что основные затраты могут быть и прямыми, и косвенными, а накладные, как правило - это косвенные затраты. Например, затраты на электроэнергию и водоснабжение относятся к основным затратам и одновременно они являются косвенными затратами, относимыми на стоимость услуги косвенным методом.

Необходимо отметить особенности классификации затрат лечебно-диагностических служб. Затраты, непосредственно связанные с выполнением исследований, оказанием лечебной помощи, относятся к основным расходам. Большинство из этих видов расходов может относиться к прямым. Однако в случае, если в стоимость койко-дня, законченного случая лечения (стационарного или амбулаторного) и т.д. затраты лечебно-диагностических служб входят в усредненном размере, они будут разнесены по основным клиническим подразделениям с помощью вспомогательных методов, т.е. будут относиться к косвенным затратам.

В составе накладных и косвенных расходов могут выделяться общестационарные (общеполиклинические) и общеучрежденческие затраты.

2.1.3. По степени зависимости от объемов оказываемых услуг (по отношению к объему оказываемых услуг; по динамике затрат) затраты делятся на условно-постоянные (постоянные) и условно-переменные (переменные).

Условно-постоянные (постоянные) - затраты, практически не зависящие от объема оказанных услуг (освещение помещений, отопление и т.д.). Сумма постоянных затрат остается неизменной при изменении объема оказываемых услуг (повременная оплата труда рабочих, зарплата и начисления на оплату труда административно-хозяйственного аппарата, аренда помещений и т.д.).

Условно-переменные (переменные) - затраты, изменяющиеся в соответствии с объемом оказанных услуг (медикаменты, расходные материалы, продукты питания и т.д.). Другими словами, общая сумма переменных расходов изменяется пропорционально объему оказываемых услуг.

Исходя из вышесказанного видно, что коммунальные расходы относятся к основным и не всегда целесообразно включать их в накладные расходы. В ряде случаев коммунальные расходы целесообразно распределять пропорционально не фонду заработной платы основного персонала, а пропорционально занимаемым подразделениями площадям.

3. Критерии распределения затрат по различным источникам

финансирования в разрезе видов деятельности

3.1. Включение в тарифы на оплату медицинской помощи в системе ОМС расходов на содержание медицинской организации ставит вопрос о том, как в рамках единого учреждения разнести целый ряд затрат по источникам финансирования (бюджет, ОМС, платные услуги). Отдельный учет затрат, распределяемых косвенным образом (коммунальных услуг, командировочных расходов и т.д.) по источникам финансирования зачастую невозможен.

3.2. Недопустимы ситуации, когда при наличии нескольких источников финансирования определенные виды затрат будут возмещаться исключительно за счет средств ОМС.

3.3. Кроме того, необходимо разнести затраты, связанные с другими видами деятельности (немедицинской), например, образовательной (что характерно для медицинских ВУЗов, имеющих свои клиники и оказывающих медицинскую помощь, в т.ч. в рамках ОМС).

Современная медицинская организация имеет сложную структуру, оказывает большое количество различных видов услуг, затрачивает многочисленные виды ресурсов, получает финансирование из различных источников. Все это создает проблему не только классификации затрат, но и их упорядочения. Для целей ценообразования (в том числе, с учетом наличия иных источников финансирования (кроме ОМС) возникает необходимость распределения (разнесения) затрат по различным подразделениям, по различным источникам, по различным видам оказываемых услуг и т.д.

3.4. К числу основных задач распределения затрат относится разнесение затрат:

- по видам оказываемых услуг (т.е. определение того, какие виды затрат и в каком объеме приходятся на ту или иную услугу);

- по источникам финансирования (затраты на оказание одних и тех же видов услуг при различных источниках финансирования могут оказаться различными).

3.5. Алгоритм решения задачи распределения затрат включает следующую последовательность действий:

- распределить затраты по каждой из статей на основные и накладные, на прямые и косвенные и т.д.;

- распределить затраты по каждому из подразделений;

- выработать критерии разнесения (перераспределения) затрат в различных случаях;

- определить очередность (этапность) распределения затрат.

3.6. Задача распределения затрат гораздо шире, чем задача распределения накладных расходов. Основные затраты также часто требуют распределения. Это касается следующих основных ситуаций:

- распределения основных затрат по источникам финансирования;

- распределения той части основных затрат, которая не может быть распределена прямым способом (т.е. той части основных затрат, которая не совпадает с прямыми затратами) - коммунальные услуги, используемые в процессе оказания медицинской помощи (электроэнергия, вода и т.д.) и т.п.;

- распределения затрат лечебно-диагностических подразделений по основным клиническим подразделениям (в случае, если стоимость лечебно-диагностических услуг входит в стоимость услуг клинических отделений - койко-дня, пролеченного больного, законченного случая поликлинического обслуживания и т.д.).

Таким образом, хотя чаще приходится сталкиваться с проблемой разнесения накладных расходов, тем не менее, по сути дела речь идет о выборе методов распределения косвенных расходов.

3.7. Возможны два основных варианта распределения затрат: постатейное и по подразделениям.

3.7.1. При постатейном распределении затрат каждая из статей распределяется по подразделениям, по видам услуг, по источникам финансирования.

3.7.2. При распределении по подразделениям сначала определяются полные затраты по подразделениям, а затем затраты подразделений, не оказывающих непосредственно конечные медицинские услуги, распределяются между основными подразделениями, оказывающими услуги (так называемыми доходными центрами). Этот метод еще называют агрегированным методом. Для этого находится общая сумма всех накладных расходов, которая распределяется между доходными центрами (клиническими и лечебно-диагностическими подразделениями, непосредственно предоставляющими услуги внешним потребителям). Затем затраты этих подразделений распределяются по отдельным услугам.

3.8. По поводу вопроса о том, какой из этих двух методов выбрать, следует отметить следующее. Как правило, наиболее рациональным является подход, когда сначала затраты по каждой из статей распределяются по подразделениям, а затем суммарные затраты каждого из вспомогательных подразделений распределяются между основными клиническими подразделениями.

Тем не менее, на практике зачастую приходится использовать гораздо более сложные схемы, сочетающие не только различные принципы распределения различных статей затрат, но зачастую одних и тех же статей затрат. Например, коммунальные услуги между основными подразделениями (поликлиникой, стационаром) при отсутствии счетчиков могут распределяться пропорционально площадям; внутри стационара между отделениями - по числу коек, а внутри поликлиники - по числу врачебных должностей, объему работы и т.д.

3.9. Возможен вариант, когда часть статей распределяется между каждым из подразделений (прямые затраты), затем происходит перераспределение затрат (отнесение затрат вспомогательных подразделений на основные клинические отделения), а остальные (косвенные расходы) распределяются только между основными клиническими подразделениями (отделениями).

Суть распределения расходов заключается в том, что все расходы должны быть приписаны определенному структурному подразделению, деятельность которого сопряжена с затратами (так называемый центр затрат). Часто эти подразделения (центры) именуются и по-другому: центрами ответственности или затратными центрами. Поскольку средства расходуются во всех отделениях больницы, амбулаторно-поликлинического или иного учреждения здравоохранения, каждое отделение считается центром затрат. При этом центры затрат принято разделять на две основные группы:

- доходные центры (подразделения), которые реализуют услуги сторонним организациям и лицам. Это так называемые "зарабатывающие" подразделения. Термин "зарабатывающие" означает в данном случае то, что отделение входит в перечень служб, оплата услуг которых в рамках ОМС осуществляется по определенному критерию объема выполненных работ - реальных или предполагаемых (количество пролеченных, среднедушевой норматив и т.д.), и должно получить (заработать) средства как на себя, так и на оставшиеся отделения медицинской организации (на хозяйственные службы и т.д.). К числу доходных центров обычно относятся клинические отделения стационара, имеющие койки (терапевтическое, хирургическое и т.д.); услуги врачей амбулаторного приема;

- вспомогательные центры (подразделения). Вспомогательными центрами являются такие подразделения (центры затрат), которые поддерживают проведение лечебной работы в учреждении. К ним обычно относят администрацию, пищеблок, хозяйственную службу, информационную службу и т.п.

В некоторых случаях из состава вспомогательных подразделений выделяют обслуживающие подразделения.

Лечебно-диагностические (параклинические) подразделения (рентгенологическое отделение, лаборатория и т.п.), в зависимости от принятого порядка выставления счетов в системе ОМС или при оказании платных услуг, могут быть как доходными центрами (если отдельно оплачиваются их услуги), так и вспомогательными (если стоимость их услуг усредненно вошла в стоимость койко-дня, законченного случая стационарного или амбулаторного лечения и т.д.).

3.10. Медицинские организации могут достаточно гибко подходить к определению критериев, используемых при установлении того, какие отделения являются вспомогательными центрами, а какие - центрами получения дохода. Одно из требований, которым должно отвечать доходное отделение, - это возможность достаточно точно определить объем услуг, предоставленных пациентам в этом отделении. Например, операционный блок также может считаться центром доходов, если объектом учета (например, с целью выставления счетов) является отдельная операция. Можно подсчитать количество и виды проводимых хирургических операций, установить, была ли сделана операция тому или иному пациенту, и в зависимости от этого выставить цену. Метод, используемый для оплаты услуг, предоставляемых медицинской организацией, также оказывает влияние на определение доходного статуса.

Для того, чтобы разрешить подобную коллизию (которая может иметь место и со многими другими подразделениями - лечебно-диагностическими, пищеблоком, гаражом и т.д.), необходимо разносить между основными клиническим подразделениями не все затраты данного вспомогательного подразделения, а за вычетом затрат, связанных с оказанием услуг сторонним организациям. То есть затраты необходимо относить и на внешних потребителей услуг.

3.11. Распределение затрат по затратным центрам осуществляется специальными методами. Прямые затраты относятся на каждый вид услуг в точно установленной сумме, а косвенные затраты обычно сначала распределяются по затратным центрам, а потом - по оказываемым услугам.

3.12. При наличии нескольких видов оказываемых услуг одним из основных является способ разнесения косвенных затрат по видам услуг на основе выбора базы разнесения затрат. Под базой разнесения понимается какая-либо учетная величина, характеризующая долю накладных (косвенных) затрат, приходящихся на каждый вид услуг. В качестве базы (основания разнесения затрат) могут выступать различные показатели: фонд заработной платы основного персонала, объем услуг, затраты на оплату труда, сумма полных затрат, численность работников, площади и т.д.

3.13. Методы распределения косвенных (накладных) расходов

3.13.1. Проблема распределения затрат между различными подразделениями медицинской организации может быть разделена на две части:

- распределение косвенных (накладных) расходов (отнесение на то или иное подразделение коммунальных затрат и т.д.);

- распределение между основными подразделениями учреждения, непосредственно оказывающими услуги, затрат тех подразделений, которые лишь обслуживают основную деятельность и непосредственно не оказывают услуги потребителям (администрация, хозяйственная служба и т.д.).

В первом случае речь идет в основном о косвенных методах распределения затрат, которые характерны для накладных расходов. Поэтому косвенные и накладные расходы будут использоваться как синонимы (тем не менее, не стоит забывать, что это несколько различные понятия). Косвенные (накладные) расходы распределяются пропорционально выбранной базе. Существует несколько способов (методов) разнесения накладных расходов на отдельные подразделения или виды оказываемых услуг. Эти методы могут касаться распределения не только накладных, но и основных затрат, распределяемых косвенным способом. Другими словами, правильнее было бы называть их методами распределения косвенных расходов.

Вторая часть по сути представляет собой процесс перевода основных затрат вспомогательных подразделений в накладные расходы основных подразделений (непосредственно оказывающих услуги).

3.13.2. Методика распределения затрат состоит из трех основных частей:

1. Расчет прямых затрат во всех центрах затрат.

2. Определение основания для распределения затрат.

3. Распределение расходов вспомогательных центров (подразделений).

3.13.2.1. Расчет прямых затрат по подразделениям.

Распределение затрат начинается с того, что все расходы медицинской организации расписываются по затратным центрам. Рассмотрим для примера хирургическое отделение. К прямым затратам хирургического отделения относятся заработная плата штатных сотрудников с начислениями. К прямым затратам также относят затраты на расходные материалы, лекарственные препараты, продукты питания, мягкий инвентарь и другие расходы, находящиеся под непосредственным контролем хирургического отделения, и обычно считающиеся его затратами. При таком подходе все расходы, которые прямо несет данное отделение, рассматриваются как прямые затраты, даже если они прямо не связаны с обслуживанием отдельных пациентов.

3.13.2.2. Определение основания для распределения затрат.

Следующим этапом является распределение затрат вспомогательных центров по различным центрам доходов. Необходимо выбрать базовую единицу, которая служила бы основанием для распределения расходов каждого конкретного затратного отделения по доходным центрам, которые пользуются его услугами. Основным принципом распределения является следующее: большая часть затрат вспомогательного подразделения должна быть отнесена на счет того доходного центра, который наиболее часто пользуется его услугами. Если затраты распределены неправильно, то можно прийти к ошибочному заключению о том, что отделение теряет деньги, в то время как на самом деле это не так, или что пациенты, которых обслуживает одно отделение, могут субсидировать пациентов, обслуживаемых другим отделением. Если выбрать в качестве основы для распределения коммунальных затрат такие показатели, как доля подразделения в общем объеме финансирования, то на реанимационное отделение, имеющее высокие затраты, будет отнесена большая доля коммунальных платежей, хотя реально площади, занимаемые реанимационным отделением (а следовательно, и коммунальные расходы), обычно невелики. Такой выбор основания для распределения затрат нельзя признать удачным.

3.14. Всегда существуют альтернативные основания для распределения затрат. Каждая альтернатива имеет свои преимущества и недостатки, и конечный выбор зависит от конкретных условий.

Если известны значения этих баз (оснований), то имеется вся информация, необходимая для распределения затрат. Далее необходимо выбрать метод распределения затрат.

3.15. Существует несколько основных методов распределения затрат накладных (косвенных) расходов:

- распределение суммарных накладных расходов пропорционально доле накладных расходов в фонде заработной платы основных подразделений или доле накладных расходов в общей сумме затрат при помощи коэффициента накладных расходов;

- распределение суммарных накладных расходов пропорционально фонду заработной платы (как разновидность - пропорционально соотношению между собой фондов заработной платы основных клинических подразделений);

- независимое (самостоятельное, прямое) распределение отдельных видов накладных расходов;

- пошаговый (ступенчатый) метод распределения затрат;

- одновременное распределение затрат.

4. Способы включения в тариф на оплату

медицинской помощи дополнительных затрат, необходимых

для деятельности медицинской организации в целом

4.1. Тариф в расчете на единицу медицинской помощи определяется в соответствии с учетом статей расходов по базовой и территориальной программе ОМС.

4.2. Составляющая тарифа по территориальной программе ОМС на 2013 год дополнительно включает:

- расходы на оплату труда, начисления на выплаты по оплате труда (в части прочих выплат);

- расходы на оплату услуг связи, транспортных и коммунальных услуг;

- стоимость работ и услуг по содержанию имущества;

- расходы на арендную плату за пользование имуществом;

- оплату программного обеспечения и прочих услуг;

- социальное обеспечение работников медицинских организаций, установленное законодательством Российской Федерации;

- прочие расходы;

- расходы на приобретение оборудования стоимостью до ста тысяч рублей за единицу.

4.3. Тарифы на конкретную медицинскую услугу определяются (пп. 158 - 165 Правил):

- по величине затрат, связанных непосредственно с оказанием медицинской услуги (медицинской помощи) и потребляемых в процессе ее предоставления;

- по величине затрат, необходимых для обеспечения деятельности медицинской организации в целом, но не потребляемых в процессе оказания медицинской услуги (медицинской помощи).

Перечень затрат, включаемых в эти группы, приведен в таблице 1.

Таблица 1

Перечень затрат, включаемых в тарифы на конкретную

медицинскую услугу

|

Статьи затрат учреждения здравоохранения |

|

|

Затраты, связанные с оказанием медицинской помощи пациентам |

Затраты, необходимые для обеспечения деятельности медучреждения |

|

- затраты на оплату труда персонала, непосредственно участвующего в оказании медицинской помощи; - материальные запасы, потребляемые в процессе оказания медицинской помощи (медицинской услуги), по табелю оснащения медицинской организации инструментами, мягким инвентарем, изделиями медназначения для оказания медицинской помощи (по профилю), нормами лечебного и профилактического питания <*>; - затраты (амортизация) оборудования, используемого в процессе оказания медицинской помощи (медицинской услуги), согласно табелю оснащения оборудованием |

- затраты на оплату труда персонала учреждения, не участвующего непосредственно в процессе оказания медицинской услуги (медицинской помощи); - хозяйственные расходы; - затраты на уплату налогов (кроме начислений на выплаты по оплате труда), пошлины и иные обязательные платежи; - затраты (амортизация) зданий, сооружений и других основных фондов, не связанных непосредственно с оказанием медицинской услуги |

Все перечисленные в таблице затраты (как связанные, так и непосредственно не связанные с оказанием медицинской услуги) относятся на себестоимость медицинской помощи (медицинской услуги).

4.4. Следует различать базовый тариф, расширенный тариф или условно полный тариф, имея в виду, что он не включает в себя затраты на капитальное строительство, капитальный ремонт и приобретение основных средств, кроме оборудования стоимостью до ста тысяч рублей за единицу и полный тариф.

4.4.1. Базовый тариф включает статьи расходов:

- заработная плата,

- начисления на оплату труда,

- мягкий инвентарь,

- медикаменты, перевязочные средства, прочие лечебные расходы,

- продукты питания.

4.4.2. В расширенный тариф статьи расходов, учитывающие расходы медицинских организаций на их содержание:

- прочие выплаты,

- услуги связи,

- транспортные услуги,

- коммунальные услуги,

- работы и услуги по содержанию имущества,

- арендная плата за пользование имуществом,

- оплата программного обеспечения и прочих услуг,

- прочие расходы,

- увеличение стоимости основных средств (в части оборудования стоимостью до ста тысяч за единицу),

- увеличение стоимости материальных запасов и др.

4.4.3. При полном тарифе помимо перечисленных статей включаются расходы на проведение капитального строительства и ремонта, на приобретение основных средств, кроме оборудования стоимостью до ста тысяч рублей за единицу.

4.5. При рассмотрении вопросов, касающихся того, каким способом включать в тарифы дополнительные затраты на содержание учреждений (медицинских организаций), важнейшими являются следующие:

- включение затрат на содержание учреждения в тариф или включение в дополнительную составляющую тарифа?

- при включении в дополнительную составляющую тарифа осуществлять ли это в фиксированном виде или в виде коэффициентов?

- к каким базам применять коэффициенты, если будет принято решение о применении коэффициентов?

- устанавливать индивидуальные тарифы или осуществлять группировку?

- каким образом определять сумму затрат на содержание учреждений (исходя из расчетной величины потребности или исходя из средств, выделявшихся ранее соответствующими бюджетами на эти цели)?

4.6. Каждый из вариантов включения в тариф дополнительных статей расходов имеет свои достоинства и недостатки, приведенные в таблице 2.

Таблица 2

Характеристика способов включения в тарифы

дополнительных затрат на содержание учреждений

(медицинских организаций)

|

Методики |

Достоинства |

Недостатки |

|

Включение затрат на содержание медицинской организации в состав тарифа |

- упрощение взаиморасчетов в системе ОМС; - в большей степени соответствует идеологии ценообразования в системе ОМС |

вызывает необходимость дифференциации "полных" тарифов, включающих в себя затраты как на оказание медицинской помощи, так и на содержание медицинской организации. |

|

Включение затрат на содержание медицинской организации в дополнительную составляющую тарифа |

легче отслеживать причину дифференциации и принимать меры по постепенной унификации величины расходов |

- осложняет систему взаиморасчетов; - не вполне укладывается в идеологию ценообразования (фактически речь идет о нескольких тарифах) |

|

Выбор в качестве базы для применения коэффициентов величины затрат на оказание медицинской помощи |

Позволяет сохранять сложившиеся подходы к расчету затрат на оказание медицинской помощи |

уровень затрат на содержание медицинской организации будет зависеть от затрат на оказание медицинской помощи, что затруднит расчеты и контроль расходов на содержание учреждений при наличии дифференцированной системы тарифов на оказание медицинской помощи |

|

Выбор в качестве базы для применения коэффициентов показателя, характерного для накладных расходов (напр., з/п основного персонала) |

наиболее простой метод |

не совсем точный метод: затраты на содержание учреждения (в первую очередь, коммунальные платежи) плохо корреспондируют с уровнем заработной платы основного персонала |

|

Установление индивидуальных тарифов |

Позволяет более точно учесть объективные различия в затратах на содержание учреждений |

- усложняет систему тарифов и расчетов со страховыми медицинскими организациями; - не вполне укладывается в идеологию ценообразования |

|

Использование группировки тарифов |

позволяет унифицировать тарифы и создать стимулы к сокращению расходов на содержание медицинских организаций |

может сделать тарифы разновыгодными для учреждений с учетом их реальных затрат на содержание медицинских организаций |

4.7. При рассмотрении вопроса о том, каким образом определять сумму затрат на содержание медицинских организаций (исходя из расчетной величины потребности или исходя из средств, выделявшихся ранее соответствующими бюджетами на эти цели), следует учитывать следующее.

Наиболее рациональным является определение суммы затрат на содержание медицинских организаций исходя из расчетной величины потребности, поскольку это обеспечивает более высокую точность и адекватность объемов получаемых медицинской организацией средств, ресурсам, необходимым для нормального функционирования медицинских организаций.

Но при этом необходимо исходить из реальных финансовых возможностей, учитывать сложившийся уровень затрат, ранее возмещавшихся за счет бюджетных средств.

4.8. Основными (наиболее применимыми с практической точки зрения и наименее рискованными в отношении финансовой устойчивости медицинской организации) способами включения в тариф на оплату медицинской помощи дополнительных затрат, необходимых для деятельности медицинской организации в целом (с учетом вышерассмотренных вариантов), является формирование тарифа на оплату медицинской помощи, включающего две составляющие: базовую и дополнительную. Оплата дополнительной составляющей тарифа на оплату медицинской помощи может осуществляться по следующим принципам:

1. по принципу передачи 1/12 от годовой суммы причитающихся средств на содержание медицинской организации с учетом переданных из бюджета средств и поправочных коэффициентов;

2. по принципу расчета дополнительной составляющей тарифа, исходя из нормативных объемов оказанной медицинской помощи;

3. по принципу расчета дополнительной составляющей тарифа, исходя из фактических объемов оказанной медицинской помощи;

4. по поправочному коэффициенту для разных видов медицинских организаций;

5. по рекомендованной структуре финансовых затрат в составе тарифа;

6. по индивидуальным коэффициентам для каждой медицинской организации (от факта исполнения);

7. установление дополнительного коэффициента на иные затраты, включающие расходы на оплату услуг связи, транспортных услуг, программного обеспечения и прочих услуг.

4.8.1. По принципу передачи 1/12 от годовой суммы причитающихся средств на содержание медицинской организации с учетом переданных из бюджета средств и поправочных коэффициента.

Сумма средств для финансирования дополнительной составляющей ежемесячно направляется в медицинские организации в размере 1/12 от годовой суммы, переданной из бюджета субъекта на финансирование данных статей расходов на содержание конкретной медицинской организации.

В медицинскую организацию сумма дополнительной составляющей ежемесячно направляется в составе общей суммы перечисленных средств.

Включение суммы дополнительной составляющей в общую сумму средств, перечисляемых в медицинскую организацию, осуществляется путем применения повышающего поправочного коэффициента к тарифам, установленным в размере базовой составляющей.

Поправочный коэффициент для медицинских организаций, финансирование которых осуществляется в пределах объемов предоставления медицинской помощи, установленных территориальной программой обязательного медицинского страхования, определяется по формуле:

,

,

где:

![]() - сумма по тарифам, установленным в размере базовой составляющей;

- сумма по тарифам, установленным в размере базовой составляющей;

![]() - 1/12 годовой суммы, переданной из бюджета субъекта на финансирование данных статей расходов на содержание конкретной медицинской организации.

- 1/12 годовой суммы, переданной из бюджета субъекта на финансирование данных статей расходов на содержание конкретной медицинской организации.

4.8.2. По принципу расчета дополнительной составляющей тарифа, исходя из фактических объемов оказанной медицинской помощи.

Дополнительная составляющая тарифа включает расходы медицинских организаций, не входящие в базовую составляющую тарифа, финансирование которых осуществляется в рамках запланированных объемов средств. Структура дополнительной составляющей тарифа определяется по каждой медицинской организации индивидуально на основании плана финансово-хозяйственной деятельности, утвержденного органом управления здравоохранением.

Величина (суммовое выражение) дополнительной составляющей тарифа рассчитывается по каждой медицинской организации ежемесячно, в соответствии с приведенной ниже методикой:

ТФОМС на основе предварительно представленных от страховых медицинских организаций данных об объемах фактически оказанной медицинской помощи медицинской организацией рассчитывает дополнительную составляющую тарифа (Дт) по ОМС для медицинской организации по формуле:

,

,

где:

![]() - сумма средств запланированных на финансирование конкретной медицинской организации;

- сумма средств запланированных на финансирование конкретной медицинской организации;

V - объемы средств медицинской помощи, принятые к оплате СМО в расчетном месяце (без объемов медицинской помощи по иногородним гражданам).

4.8.3. По принципу расчета дополнительной составляющей тарифа, исходя из нормативных объемов оказанной медицинской помощи.

Методика расчета дополнительной составляющей тарифа аналогична пункту 4.8.2, однако при этом для расчета берутся плановые объемы медицинской помощи, а не фактические.

4.8.4. По поправочному коэффициенту для разных видов медицинских организаций

Дополнительный тариф формируется с учетом уровня оказания медицинской помощи, например, клинические, городские, областные, муниципальные, ЦРБ, сельские и т.д.

4.8.5. По рекомендованной структуре финансовых затрат в составе тарифа

Структура тарифа для каждой медицинской организации устанавливается исходя из определения доли расходов дополнительных статей расходов в общем размере тарифа каждой организации.

4.8.6. По индивидуальным коэффициентам для каждой медицинской организации (от факта исполнения)

Размер тарифов устанавливается с учетом единой базовой части тарифов и индивидуальных для каждой медицинской организации (в том числе для каждого обособленного подразделения организации, являющейся юридическим лицом) коэффициентов к базовой части тарифов.

Затраты медицинским организациям за предоставленные медицинские и иные услуги возмещаются по тарифу (Т), рассчитываемому как произведение базового тарифа (Тбаз) и индивидуального для каждой медицинской организации коэффициента (Кинд) по формуле:

Т = Тбаз * Кинд

4.8.7. По принципу дополнительного коэффициента

1 вариант. Дополнительный коэффициент формируется в целях возмещения расходов медицинских организаций на оплату услуг связи, транспортных услуг, программного обеспечения и прочих услуг (далее - прочие расходы) в рамках межбюджетного трансферта, предоставляемого из бюджета субъекта бюджету ТФОМС на указанные цели.

Дополнительный коэффициент (Кдоп) применяется к сумме принятых к оплате реестров, сформированных с учетом результатов проведенного в отчетном месяце медико-экономического контроля (МЭК), за выполненные объемы медицинской помощи в отчетном месяце текущего года, не влечет за собой изменения плановой стоимости государственного (муниципального) задания в рамках базовой программы ОМС и рассчитывается по формуле:

,

,

где:

Рп - объем средств на прочие расходы, предусмотренный нормативным актом органа управления здравоохранением субъекта;

Слеч - общая стоимость оказания медицинской помощи в соответствии с объемами предоставления медицинской помощи, установленными территориальной программой обязательного медицинского страхования.

2 вариант.

Норматив по дополнительным видам расходов (Д) на единицу объема медицинской помощи определяется по следующей формуле:

Д = Т * Кув.,

где

Т - базовая составляющая тарифа;

Кув. - коэффициент увеличения размера тарифов на дополнительные виды расходов.

Коэффициент увеличения тарифов (Кув.) определяется по следующей формуле:

Кув = (См.п. + Сб.): См.п.) - 1,

где:

См.п. - стоимость медицинской помощи, предоставленной учреждением к оплате за месяц по сведениям, полученным от медицинских организаций;

Сб. - сумма средств на дополнительные виды расходов, определенная для медицинской организации на соответствующий месяц в разбивке, предусмотренной соответствующим пунктом тарифного соглашения, с учетом фактического поступления средств из бюджета субъекта и (или) бюджетов муниципальных образований в соответствующем месяце.

5. Способы включения в тариф на оплату

медицинской помощи дополнительных затрат на приобретение

оборудования стоимостью до ста тысяч рублей за единицу

5.1. Основными вариантами определения размера дополнительных затрат на приобретение оборудования стоимостью до ста тысяч рублей за единицу, включаемых в тариф на оплату медицинской помощи, являются следующие:

5.1.1. На основании суммы амортизации, необходимой для обновления имеющегося в медицинских организациях оборудования стоимостью до ста тысяч рублей за единицу.

В основе этого варианта лежит оценка (выборочная или сплошная) по конкретным медицинским организациям по каждому профилю количества (и общей стоимости) оборудования, стоимостью до ста тысяч рублей за единицу.

Исходя из средней величины амортизации (износа), характерного для данных видов оборудования, определяется годовая сумма амортизации. Для определения норм амортизации износа используются "Годовые нормы износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР", утвержденные Госпланом СССР, Министерством финансов СССР, Госстроем СССР и ЦСУ СССР 28 июня 1974 года в соответствии с Постановлением Совета Министров СССР от 11 ноября 1973 г. N 824".

Последующее деление годовой суммы амортизации на плановые показатели работы учреждений (количество пролеченных больных, койко-дней, посещений и т.д.) показывает размер затрат, необходимых для замены оборудования стоимостью до ста тысяч рублей за единицу, за счет средств ОМС.

Достоинства:

Данный вариант отражает потребность в оборудовании стоимостью до ста тысяч рублей за единицу исходя из реальной обеспеченности учреждений оборудованием стоимостью до ста тысяч рублей за единицу. В отличие от дорогостоящего оборудования, оснащенность учреждений здравоохранения оборудованием стоимостью до ста тысяч рублей за единицу относительно неплохая и достаточно равномерная, что позволит поддерживать материально-техническую базу учреждений на сложившемся уровне без существенных различий между различными учреждениями.

Недостатки:

Оценка потребности медицинских организаций в оборудовании стоимостью до ста тысяч рублей за единицу отражает сложившийся уровень оснащений организаций медицинским оборудованием, который может быть явно недостаточным для ряда субъектов Российской Федерации. Поэтому уровень затрат на приобретение оборудования стоимостью до ста тысяч рублей за единицу, включаемых в тарифы на оказание медицинской помощи, может оказаться недостаточным и затруднит деятельность медицинских организаций.

5.1.2. На основе размера передаваемых средств в систему ОМС из бюджетов субъектов Российской Федерации и муниципальных образований (в части средств на приобретение оборудование).

Расчет производится на основании суммы средств, ранее предусматривавшихся в бюджетах субъектов Российской Федерации и муниципальных образований для приобретения оборудования, переданных в установленном порядке в систему ОМС.

При этом возможно производить отдельный учет соответствующих сумм, выделявшихся для стационарных и амбулаторно-поликлинических учреждений в целях дальнейшего включения этих сумм в тарифы соответственно на услуги стационарной и амбулаторно-поликлинической помощи (обычно при формировании бюджетов расходы на содержание стационарных и амбулаторно-поликлинических организаций выделяются отдельными целевыми статьями). Делением суммы затрат на приобретение оборудования выделявшихся для стационарных и амбулаторно-поликлинических учреждений, соответственно на показатели работы стационарных и амбулаторно-поликлинических учреждений, по которым производится расчет тарифа в системе ОМС (либо иным способом), находятся затраты на приобретение оборудования, включаемых в соответствующий тариф.

Достоинства:

Включение затрат на оборудование в тарифы не будет создавать рисков чрезмерности уровня этих затрат и не приведет к тому, что придется уменьшить расходы по другим статьям (в случае, если сумма затрат на оборудование оказалась бы большей, чем имеются для этого ресурсы системы ОМС).

Недостатки:

- средства на реальное обновление оборудования (при прекращении или резкого сокращения выделения из бюджета в последние посткризисные годы) могут оказаться недостаточными;

- в соответствующих бюджетах может отсутствовать разделение выделявшихся средств на приобретение оборудования стоимостью до ста тысяч рублей за единицу и стоимостью свыше ста тысяч рублей за единицу.

5.1.3. На основе заявок медицинских организаций по нормативам оснащения медицинских организаций мебелью и оборудованием стоимостью до ста тысяч рублей за единицу.

За основу данного варианта берутся нормативы оснащения учреждений здравоохранения мебелью и оборудованием на основе имеющихся нормативных документов (порядки оказания медицинской помощи; табели оснащения; другие виды установленных нормативов).

Достоинства:

- данный вариант отражает потребность в оборудовании исходя из научно-обоснованной и нормативно закрепленной потребности в видах оборудования, необходимых для оказания медицинской помощи;

- имеется возможность учесть специфику (специализацию и т.д.) оказания отдельных видов медицинской помощи.

Недостатки:

- средства на реальное обновление оборудования (при прекращении или резкого сокращения выделения из бюджета в последние годы) могут оказаться недостаточными;

- не во всех случаях имеются порядки оказания медицинской помощи и иные нормативные документы, определяющие оснащение учреждений, кабинетов и т.д.

Отнесение амортизации на услугу может осуществляться следующими основными способами:

1) деление суммы амортизации на количество оказанных услуг;

2) нахождением суммы амортизации в расчете на единицу времени оборудования и умножением полученной величины на время, требуемое для оказания единицы услуги.

Расчет суммы амортизации оборудования, используемого при оказании услуги, производится по форме согласно таблице 3.

Таблица 3

Расчет суммы амортизации оборудования

|

N п/п |

Наименование оборудования |

Балансовая стоимость оборудования (руб.) |

Годовая норма амортизации (%) |

Годовая норма времени работы оборудования (час.) |

Время работы оборудования в процессе оказания услуги (час.) |

Сумма начисленной амортизации (руб.) графа 7 = графа 3 x графа 4 / 100 / графа 5 x графа 6 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

||||||

|

2. |

||||||

|

Итого |

x |

x |

x |

x |

SUM строк |

5.2. Возможны следующие основные способы включения в тариф на оплату медицинской помощи дополнительных затрат на приобретение оборудования:

- Включение в тарифы на оплату медицинской помощи дополнительных затрат на приобретение оборудования в виде дополнительной составляющей тарифа.

- Пропорциональный метод включения в тариф на оплату медицинской помощи дополнительных затрат на приобретение оборудования в виде (пропорционально определенным базам): общей величине затрат по другим статьям расходов или отдельным составляющим тарифа.

- Включение в тариф на оплату медицинской помощи дополнительных затрат на приобретение оборудования в виде прямых расходов.

- На основе порядков оказания медицинской помощи (при включении затрат на приобретение оборудования в медико-экономические стандарты).

5.2.1. Включение в тарифы на оплату медицинской помощи дополнительных затрат на приобретение оборудования в виде дополнительной составляющей тарифа.

Для реализации данного варианта отдельно считаются затраты, необходимые для приобретения оборудования стоимостью до ста тысяч рублей (в расчете на установленную единицу объема медицинской помощи, на которую устанавливается тариф), и данная дополнительная составляющая отдельно оплачивается страховой медицинской организацией.

Достоинства:

- позволяет максимально точно планировать величину затрат на приобретение оборудования (нивелируется влияние различий тарифов на оказание различных видов медицинской помощи на величину средств, получаемых учреждением для приобретения оборудования);

- позволяет при необходимости планировать величину затрат на приобретение оборудования дифференцировано по конкретным учреждениям.

Недостатки:

- тариф оказывается не "цельным" - разделенным на несколько составляющих, что не вписывается в общепринятую систему тарификации.

5.2.2. Пропорциональный метод включения в тарифы на оплату медицинской помощи дополнительных затрат на приобретение оборудования (пропорционально определенным базам): пропорционально общей величине затрат по другим статьям расходов или отдельным составляющим тарифа.

Данный способ имеет несколько разновидностей:

5.2.2.1. Пропорционально затратам на оказание медицинской помощи (пропорционально "пяти статьям").

Данный способ предполагает, что к основному тарифу, отражающему затраты на оказание медицинской помощи, применяется повышающий коэффициент, связанный с затратами на приобретение оборудования.

Достоинства:

- достаточно простой и понятный способ.

Недостатки:

- на общую величину средств, которые получает медицинская организация на приобретение оборудования через коэффициенты, влияет структура оказываемых услуг ("дорогих" или "дешевых"). Поэтому при изменении структуры оказываемых услуг медицинская организация может получить сумму средств, значительно отличающуюся от плановой в ту или другую сторону.

5.2.2.2. Пропорционально стоимости других статей расходов, включенных в тариф на оказание медицинской помощи (пропорционально полным затратам, за исключением затрат на приобретение оборудования).

Данный способ включения в тарифы на оплату медицинской помощи дополнительных затрат на приобретение оборудования основан на включении затрат на приобретение оборудования пропорционально стоимости других статей расходов, включенных в тариф на оказание медицинской помощи (пропорционально полным затратам, за исключением затрат на приобретение оборудования).

Достоинства:

- достаточно простой и понятный способ.

Недостатки:

- в случае дифференцированности "полного" тарифа, расчет коэффициентов становится сложным (трудоемким);

- единые коэффициенты (отражающие затраты на приобретение оборудования) к полному тарифу приведут к дифференцированной величине средств, получаемых каждой из медицинских организаций (в силу больших различий той части тарифа, которая связана с содержанием учреждений).

5.2.2.3. Включение затрат на приобретение оборудования в накладные расходы с распределением в порядке, принятом для распределения накладных расходов (как правило, пропорционально фонду заработной платы основного персонала).

Достоинства:

- достаточно простой и понятный способ (в т.ч. благодаря широкой распространенности).

Недостатки:

- не совсем корректный с методологической точки зрения способ включения затрат в тарифы с учетом особенностей затрат (стоимость оборудования далеко не всегда корреспондирует с фондом заработной платы или другим показателем, взятым в качестве базы).

5.2.3. Включение в тариф на оплату медицинской помощи дополнительных затрат на приобретение оборудования в виде прямых расходов.

Данный способ предполагает определение фиксированного значения затрат, необходимых для приобретения оборудования и включение в тариф в фиксированном размере (наряду с затратами на медикаменты, продукты питания и т.д.).

Достоинства:

- достаточно точный способ.

Недостатки:

- данный способ может потребовать большой дифференциации тарифов по медицинским организациям со всеми вытекающими отсюда последствиями.

5.2.4. На основе порядков оказания медицинской помощи (при включении затрат на приобретение оборудования в медико-экономические стандарты).

Данный способ предполагает расчет тарифов на оказание медицинской помощи в системе ОМС на основе медико-экономических стандартов, к которым добавляется стоимость средств, необходимых для приобретения оборудования исходя из порядков оказания медицинской помощи по данным видам медицинской помощи.

Достоинства:

- позволяет научно обоснованно планировать величину затрат на приобретение оборудования, необходимого для оказания данных видов медицинской помощи.

Недостатки:

- не по всем видам медицинской помощи могут быть разработаны и утверждены стандарты медицинской помощи и порядки оказания медицинской помощи;

- данный способ не учитывает уже имеющейся оснащенности учреждений здравоохранения медицинским оборудованием;

- высокая трудоемкость расчетов.

5.3. Принципы дифференциации тарифов по медицинским организациям (в первую очередь, по медицинским организациям, на базе которых осуществляется расчет величины затрат) связаны с различием затрат на приобретение оборудования.

5.4. Необходимость дифференциации тарифов по медицинским организациям, связанная с различием затрат на приобретение оборудования по организациям, в случае, если речь идет об оборудовании, стоимостью до ста тысяч рублей за единицу, не является столь актуальной, как дифференциация дополнительных затрат, необходимых для деятельности медицинской организации в целом.

5.5. Актуальной дифференциация является в следующих случаях:

- когда затраты на оборудование включаются в тарифы конкретных учреждений с учетом реальной технической оснащенности учреждений (сложный и трудоемкий метод);

- когда речь идет об оборудовании стоимостью свыше ста тысяч рублей за единицу (которым организация часто оснащаются по-разному с учетом иерархического уровня, этапности оказания медицинской помощи и т.д.);

- когда затраты на оказание медицинской помощи объединяются с затратами, необходимыми для деятельности медицинской организации в целом (если предполагается дифференциация последних).

5.6. Основные варианты дифференциации тарифов на оказание медицинской помощи в связи с включением в тарифы затрат на приобретение оборудование:

1) отсутствие дифференциации;

2) группировка тарифов;

3) утверждение индивидуальных тарифов;

4) использование единых тарифов на оказание медицинской помощи с дифференцированными дополнительными составляющими тарифа, отражающими затраты на приобретение оборудования (отдельно или с учетом затрат, необходимых для деятельности медицинской организации в целом).

6. Оптимальный порог дифференциации тарифов на оплату

медицинской помощи в части постоянных расходов

6.1. При решении вопроса о дифференциации тарифов на оплату медицинской помощи целесообразно учитывать следующие факторы:

- иерархический уровень медицинских организаций (например, участковая больница, центральная районная больница, областная (краевая, республиканская) больница и т.д.;

- объективные различия в затратах на содержание организаций (в первую очередь, коммунальные платежи, связанные с различными тарифами на услуги различных поставщиков воды, тепла, электричества; с различными системами отопления: централизованное снабжение, собственные котельные и т.д.);

- различия в затратах на приобретение оборудования (связанные со спецификой организации, реальной оснащенностью оборудованием и т.д.);

- особенности объекта ценообразования (законченный случай оказания медицинской помощи по профилю, нозологической группы, КСГ, КЗГ, медико-экономический стандарт и т.д.). Чем более сложная система тарифов, чем больше видов тарифов, тем менее целесообразна детальная дифференциация, поскольку это еще более усложняет систему тарифов, делая ее излишне громоздкой;

- другие факторы.

Учитывая наличие большого числа факторов, вызывающих дифференциацию затрат на содержание организаций, на первом этапе включения дополнительных статей расходов в тариф неизбежно будет высокая дифференциация тарифов в зависимости от сложившихся расходов организации.

6.2. Однако задача тарифного регулирования заключается не только в корректном отражении сложившегося уровня тарифов, но и в стимулировании их оптимизации. Результатом такого стимулирования может быть как экономия на уровне самих организаций, так и принятие собственниками медицинских организаций решений о рационализации системы тепло-, водоснабжения, проведение мероприятий по теплоизоляции зданий и т.д.

6.3. Поэтому на следующих этапах целесообразно разработать меры, направленные на стимулирование сокращения расходов, связанных с содержанием, у тех медицинских организаций, которые имеют повышенные (по сравнению с другими аналогичными медицинскими организациями) расходы. Одной из таких мер, создающих стимулы к сокращению расходов, но одновременно учитывающих серьезные неустранимые различия в расходах (или устраняемые в рамках длительного периода времени, например, за счет реконструкции котельной, теплотрассы и т.д.), является группировка тарифов с последующим снижением дифференциации тарифов как в рамках одних и тех же групп, так и по возможности - между группами тарифов.

6.4. Практика показывает, что оптимальным вариантом является наличие 3 - 5 групп тарифов. Хотя на первом этапе их может быть значительно больше.

Шаг дифференциации (размер различий между группами тарифов) может быть:

- равномерным;

- неравномерным.

6.5. Равномерный шаг дифференциации используется для случаев, когда производится дифференциация на основе имеющихся многочисленных тарифов, различающихся по своему уровню. В таких случаях разницу в максимальном и минимальном значениях тарифов делят на определенное количество групп и определяют учреждения, тарифы для которой попадают в каждую соответствующую группу.

Формула нахождения шага дифференциации в этом случае следующая:

Шд = (Тmax - Тmin) / (n - 1)

где:

Шд - шаг дифференциации;

Тmax - максимальное значение тарифа;

Тmin - минимальное значение тарифа;

n - число планируемых групп тарифов.

6.6. Неравномерный шаг дифференциации применяется тогда, когда формирование групп тарифов является не результатом группировки на основе имеющихся различных по уровню тарифов, а обусловлено конкретными признаками (как правило, иерархическим уровнем учреждений). Именно различия в уровне затрат (по учреждениям различного иерархического уровня и т.д.) лежат в основе дифференциации затрат между группами учреждений, сгруппированных по данному признаку.

Аналогичный подход используется при группировке тарифов в рамках формирования клинико-статистических групп (КСГ); клинико-затратных групп (КЗГ) и при других аналогичных группировках.

Таким образом, видно, что нецелесообразно заблаговременно устанавливать пороги дифференциации - они должны стать результатом конкретных экономических расчетов.

7. Порядок включения в тариф на оплату медицинской помощи

дополнительных затрат частных медицинских организаций

7.1. Политика государства в отношении привлечения частных производителей медицинских услуг в систему ОМС должна строиться на экономической рыночной основе. Включение или невключение в тарифы, по которым частным производителям предлагается оказывать (продавать) свои услуги, тех или иных видов затрат должно определяться такими факторами, как возможности оказания необходимого объема услуг государственными учреждениями, степенью насыщенности рынка соответствующими услугами, наличием конкуренции среди производителей и т.д.

7.2. Обычно необходимый объем медицинской помощи в системе ОМС могут покрыть государственные (муниципальные) учреждения, а участие в системе ОМС частных производителей - добровольно. В случае, если мощностей государственных учреждений не хватает и в целях привлечения дополнительных производителей государство вынуждено предлагать им более высокую оплату (более справедливую для частных клиник, но экономически оправданную и для государства). Именно потому, что ОМС - это не чисто рыночная сфера. Таким образом, государство должно подходить с рыночных позиций - степени потребности в привлечении частных производителей.

7.3. Тарифы на медицинские услуги частных медицинских организаций, работающих в системе ОМС, должны формироваться исходя из общих подходов к формированию тарифов в части оказания медицинской помощи и обоснованного уровня затрат конкретной медицинской организации (в части затрат, необходимых для деятельности медицинской организации в целом, для приобретения оборудования и т.д.).

Но обычно частные медицинские организации закладывают более высокий уровень затрат на техническое обслуживание, охрану и т.д. по сравнению с государственными (муниципальными) учреждениями. Поэтому нерационально в каждом случае брать индивидуальные затраты частных медицинских организаций.

7.4. Целесообразно на первом этапе сопоставимые виды затрат (охрана, стирка, ремонты и т.д.) рассчитывать по затратам государственных (муниципальных) учреждений, а виды затрат, характерные только для конкретной частной медицинской организации, а также зависящие от особенностей помещений, поставщика коммунальных услуг и т.д. - по расходам данной коммерческой организации - аналогично тому, как на первом этапе производится дифференциация тарифов, учитывающая индивидуальные затраты (в части затрат на содержание медицинских организаций) для государственных (муниципальных) учреждений здравоохранения.

7.5. При этом в тарифах, устанавливаемых для частных медицинских организаций, не должны находить отражение дополнительные затраты, связанных с сервисными и/или бытовыми услугами.

7.6. На следующих этапах должна производиться постепенная унификация тарифов и для частных медицинских организаций в рамках общего процесса уменьшения дифференциации тарифов.

Раздел II. Опыт перехода субъектов

Российской Федерации на преимущественно одноканальное

финансирование здравоохранения через систему обязательного

медицинского страхования в 2008 - 2012 годах

С 2007 года бюджетной политикой Российской Федерации установлены целевые направления развития здравоохранения: отработка эффективных механизмов финансирования медицинской помощи с ориентацией на конечный результат и поэтапный переход учреждений здравоохранения на преимущественно одноканальное финансирование через систему обязательного медицинского страхования.

Внедрение одноканального финансирования здравоохранения преимущественно через систему обязательного медицинского страхования началось в рамках реализации пилотного проекта, направленного на повышение качества услуг в сфере здравоохранения (в 2007 - 2008 годах) в 12 субъектах Российской Федерации: Республиках Татарстан и Чувашия, Краснодарском, Пермском и Хабаровском краях, а также Белгородской, Владимирской, Вологодской, Калининградской, Калужской, Ленинградской и Томской областях.

Перед регионами была поставлена задача достижения уровня средств обязательного медицинского страхования, направляемых на оплату медицинской помощи, не менее 60,0% от общего размера финансирования здравоохранения. К 2009 году этот целевой показатель в регионах - участниках пилотного проекта был почти достигнут и составил 58,0%, в то время как в целом по Российской Федерации доля средств обязательного медицинского страхования составляла менее 50,0%.

Изменения в финансовом обеспечении регионального здравоохранения в субъектах Российской Федерации, осуществляющих поэтапный переход на одноканальное финансирование медицинской помощи через систему обязательного медицинского страхования, способствовали повышению эффективности деятельности медицинских организаций, расширению самостоятельности руководителей учреждений, заинтересованности медицинского персонала в развитии ресурсосберегающих технологий и внедрению инструментов финансового и экономического менеджмента.

Положительные результаты пилотного проекта были приняты регионами, и в последующие два года количество субъектов Российской Федерации, работающих по одноканальному финансированию, увеличилось в 2 раза: с 12 до 28 субъектов Российской Федерации. При этом впервые был отмечен перевес в сторону средств обязательного медицинского страхования при оплате медицинской помощи в рамках программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи.

В соответствии с Федеральным законом "Об обязательном медицинском страховании в Российской Федерации" с 2011 года в субъектах Российской Федерации реализуются региональные программы модернизации здравоохранения, в рамках которых в 2011 - 2012 годах в регионах осуществлялись мероприятия по поэтапному переходу к 2013 году на одноканальное финансирование здравоохранения через систему обязательного медицинского страхования.

В соответствии с частью 3 статьи 51 Федерального закона от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" в период 2011 - 2012 годов субъекты Российской Федерации могли устанавливать расширенный тариф на оплату медицинской помощи в части территориальных программ обязательного медицинского страхования (далее - ТПОМС), включающий в себя не только расходы на оплату труда, начисления на выплаты по оплате труда, приобретение медикаментов, расходных материалов и организацию питания в стационарных условиях, но и расходы на оплату услуг связи, транспортных и коммунальных услуг, работ и услуг по содержанию имущества, расходы на арендную плату за пользование имуществом, оплату программного обеспечения и прочих услуг, социальное обеспечение работников медицинских организаций, установленное законодательством Российской Федерации, прочие расходы, а также расходы на приобретение оборудования стоимостью до ста тысяч рублей за единицу. Согласно части 4 указанной статьи закона субъекты Российской Федерации могли также включать в территориальную программу ОМС случаи оказания медицинской помощи при отдельных заболеваниях и состояниях здоровья, не предусмотренных базовой программой обязательного медицинского страхования. До 2013 года дополнительные виды медицинской помощи могли включаться в ТПОМС без соблюдения условия выполнения нормативов, установленных базовой программой обязательного медицинского страхования при сохранении объема финансового обеспечения территориальной программы ОМС в 2011 - 2012 годах не ниже уровня 2010 года, в том числе в пределах базовой программы обязательного медицинского страхования.

В целях подготовки к внедрению одноканального финансирования в рамках модернизации регионального здравоохранения, при непрерывном повышении эффективности управления ресурсами здравоохранения, в субъектах Российской Федерации осуществлялся комплекс мероприятий по созданию условий для перехода с 2013 года к оплате медицинской помощи через систему обязательного медицинского страхования:

1) реструктуризация сети учреждений здравоохранения с учетом уровней оказания бесплатной медицинской помощи, направленная на повышение структурной эффективности здравоохранения;

2) приведение ресурсного обеспечения (материально-технической базы, кадрового потенциала) учреждений здравоохранения в соответствие с федеральными стандартами и порядками оказания медицинской помощи;

3) реализация мероприятий по поэтапному расширению тарифа по обязательному медицинскому страхованию (включение в него статей затрат, не предусмотренных базовой программой обязательного медицинского страхования);

4) организационные подготовительные мероприятия по внедрению эффективных способов оплаты медицинской помощи, в том числе систем оплаты труда медицинских работников, ориентированных на результаты их деятельности, направленные на ресурсосбережение и достижение максимальных результатов лечебно-диагностического процесса.

Во всех субъектах Российской Федерации указанные мероприятия реализовывались органами исполнительной власти субъектов Российской Федерации и территориальными фондами обязательного медицинского страхования, что позволило взвешенно и поэтапно перейти с 2013 года на одноканальное финансирование здравоохранения через систему обязательного медицинского страхования.

При этом, в регионах приоритет отдавался медицинским учреждениям с высокой степенью готовности к изменению порядка финансирования медицинской помощи и расходования средств обязательного медицинского страхования, не имеющих кредиторской задолженности прошлых лет, в частности по коммунальным платежам, избыточных стационарных мощностей, а также медицинским организациям, применяющим эффективные способы оплаты медицинской помощи с отработанным управленческим учетом по статьям прямых затрат и объему оказываемых медицинских услуг. В систему одноканального финансирования включались как медицинские учреждения, ранее финансировавшиеся из средств обязательного медицинского страхования, так и медицинские учреждения, финансировавшиеся из бюджетов субъектов Российской Федерации и местных бюджетов. Этапность реализовывалась в виде постепенного расширения перечня медицинских организаций, оплата медицинской помощи которых осуществлялась за счет средств обязательного медицинского страхования, а также включения финансового обеспечения за счет средств обязательного медицинского страхования расходов, ранее финансируемых из бюджетов всех уровней:

- на первом этапе - в тариф по обязательному медицинскому страхованию дополнительно включались расходы на оплату услуг связи, транспортные услуги, арендную плату за пользование имуществом, прочие услуги, социальное обеспечение работников медицинских организаций, установленное законодательством Российской Федерации, прочие расходы (выплата штрафов и пеней, возникших по вине учреждения здравоохранения, возмещение морального ущерба по решению судебных органов, представительские расходы и др.), приобретение медицинского оборудования стоимостью до ста тысяч рублей за единицу (вариант А);

- на втором этапе - в тариф по обязательному медицинскому страхованию, дополнительно к варианту А, включались расходы на оплату коммунальных услуг (вариант В);

- на третьем этапе - дополнительно к варианту В, в тариф по обязательному медицинскому страхованию, включались расходы на оплату программного обеспечения и компьютерных баз данных, работ и услуг по содержанию имущества (вариант С).

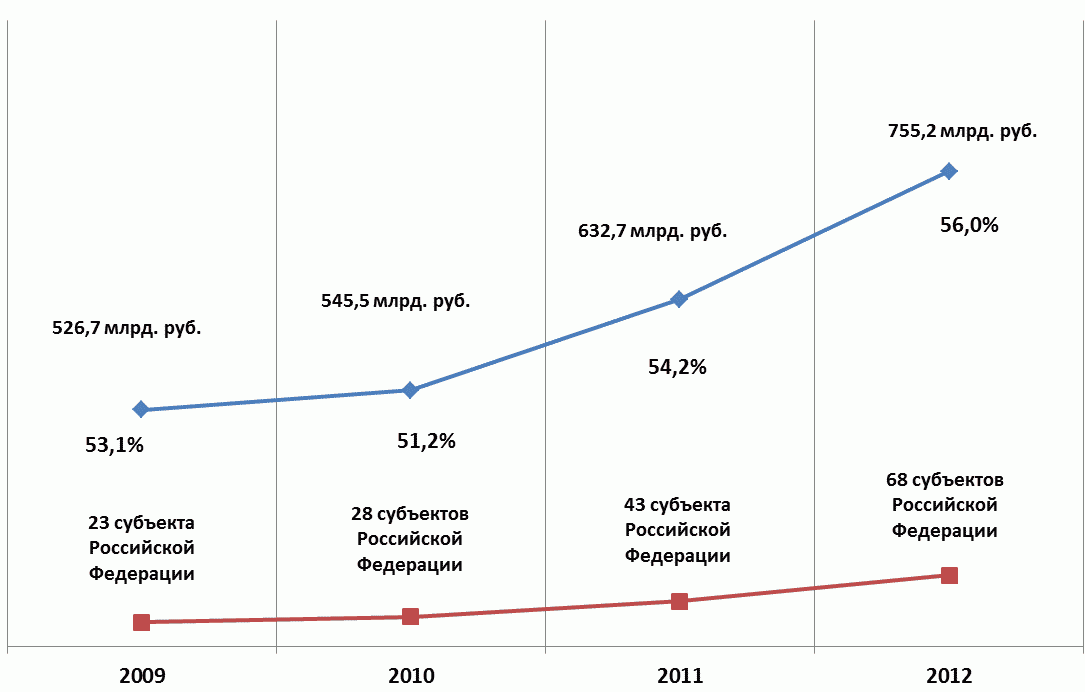

В 2012 году поэтапный переход на одноканальное финансирование здравоохранения через систему обязательного медицинского страхования осуществлялся в 68 субъектах Российской Федерации (в 3 раза выше 2009 года - 23 субъекта Российской Федерации) (рис. 1).

Рис. 1. Динамика финансового обеспечения

медицинской помощи за счет средств обязательного

медицинского страхования (в процентах к стоимости

территориальной программы государственных гарантий в целом

по Российской Федерации) и количество субъектов

Российской Федерации, внедряющих одноканальное

финансирование

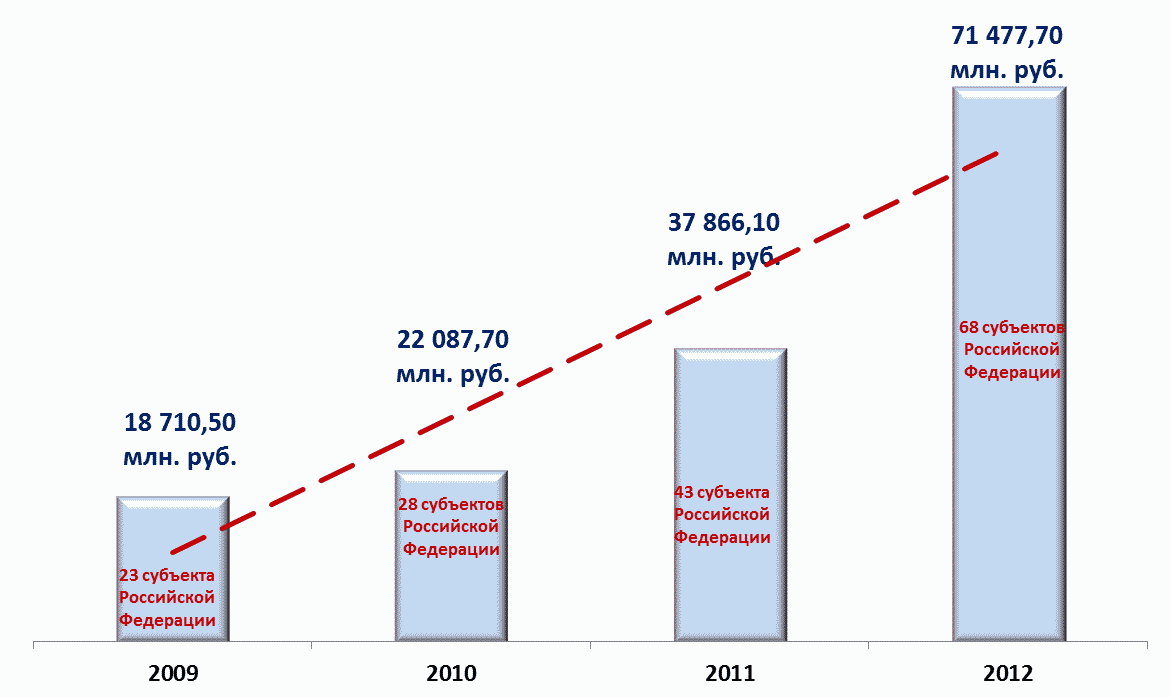

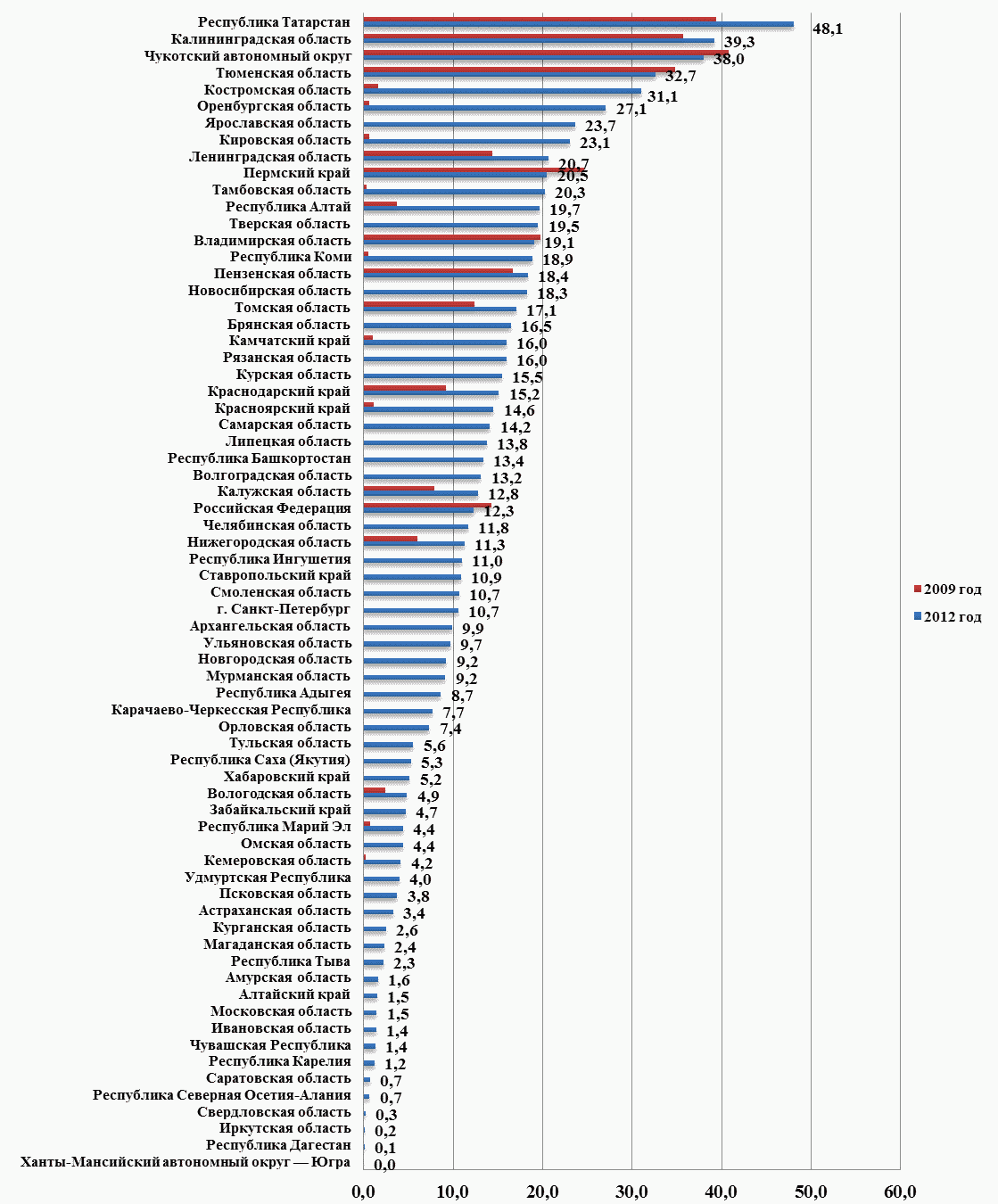

Расходы на территориальную программу ОМС субъектов Российской Федерации, осуществлявших переход на одноканальное финансирование через систему обязательного медицинского страхования, в 2012 году составили 580 186,0 млн. руб. (в 4,4 раза больше 2009 года - 130 547,6 млн. руб.), из них:

- по базовой программе обязательного медицинского страхования (5 статей по видам помощи, включенным в базовую программу обязательного медицинского страхования) - 508 708,3 млн. руб. (87,7% всех расходов на территориальную программу ОМС);

- сверх базовой программы обязательного медицинского страхования - 71 477,7 млн. руб. (12,3% всех расходов на территориальную программу ОМС), что превысило уровень 2009 года почти в 4 раза (18 710,5 млн. руб.) (рис. 2).

Рис. 2. Сумма средств ОМС, направленных на оплату расходов

сверх базовой программы ОМС

По итогам 2012 года значительный рост расходов на оплату медицинской помощи сверх базовой программы обязательного медицинского страхования, в сравнении с 2009 годом, отмечен в Республике Коми (с 22,2 млн. руб. до 1 576,2 млн. руб.), Камчатском крае (с 20,2 млн. руб. до 585,5 млн. руб.), Красноярском крае (с 127,0 млн. руб. до 3 117,8 млн. руб.), Тамбовской области (с 10,0 млн. руб. до 866,7 млн. руб.), Оренбургской области (с 46,4 млн. руб. до 3 161,9 млн. руб.), Кировской области (с 28,5 млн. руб. до 1 541,3 млн. руб.), Костромской области (с 28,0 млн. руб. до 925,2 млн. руб.) и Кемеровской области (с 16,6 млн. руб. до 503,8 млн. руб.).