Письмо Банка России от 27.12.2024 N 38-2-4/4588

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 27 декабря 2024 г. N 38-2-4/4588

О ВОЗНАГРАЖДЕНИИ НПФ

Департамент инвестиционных финансовых посредников Банка России просит саморегулируемые организации Национальная ассоциация негосударственных пенсионных фондов и Национальная ассоциация участников фондового рынка <1> довести до своих членов следующую информацию.

--------------------------------

<1> В отношении членов НАУФОР, имеющих лицензию управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, а также лицензию специализированных депозитариев инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов.

В целях определения размера и соответствующего источника оплаты вознаграждения негосударственного пенсионного фонда (далее - НПФ), управляющей компании НПФ и специализированного депозитария НПФ в случае совместного размещения средств пенсионных резервов, сформированных НПФ для исполнения обязательств по договорам негосударственного пенсионного обеспечения, заключенным до 01.01.2024 и к которым не заключено дополнительное соглашение, предусмотренное пунктом 5 статьи 25 Федерального закона N 299-ФЗ <2> (далее - ПР по старым договорам), и по иным договорам негосударственного пенсионного обеспечения и (или) по договорам долгосрочных сбережений (далее - ПР по новым договорам), полагаем возможным НПФ придерживаться следующего подхода к определению совокупной стоимости ПР по новым и старым договорам (пример расчета в Приложении):

--------------------------------

<2> Федеральный закон от 10.07.2023 N 299-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации".

, где

, где

t - день, на который определяется размер ПР по новым договорам;

- совокупная стоимость ПР по новым договорам на день t в составе пенсионных резервов, размещаемых совместно;

- совокупная стоимость ПР по новым договорам на день t в составе пенсионных резервов, размещаемых совместно;

![]() - сумма средств, поступивших в состав ПР по новым договорам за вычетом суммы средств, выбывших из состава ПР по новым договорам, в день t в части пенсионных резервов, размещаемых совместно;

- сумма средств, поступивших в состав ПР по новым договорам за вычетом суммы средств, выбывших из состава ПР по новым договорам, в день t в части пенсионных резервов, размещаемых совместно;

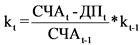

, где

, где

СЧАt - совокупная стоимость части пенсионных резервов, размещаемых совместно;

ДПt - сумма средств, поступивших в состав пенсионных резервов, размещаемых совместно, за вычетом суммы средств, выбывших из состава пенсионных резервов, размещаемых совместно, в день t;

при этом k0 = 1.

, где

, где

- совокупная стоимость ПР по старым договорам на день t в составе пенсионных резервов, размещаемых совместно.

- совокупная стоимость ПР по старым договорам на день t в составе пенсионных резервов, размещаемых совместно.

При расчете дохода от размещения средств пенсионных резервов для целей расчета переменной части вознаграждения в соответствии с Указанием Банка России от 28.06.2024 N 6782-У <3> и постоянной части вознаграждения в соответствии с пунктом 2 статьи 35.4 Федерального закона от 07.05.1998 N 75-ФЗ <4> полагаем возможным НПФ придерживаться вышеуказанного подхода к определению стоимости активов, составляющих ПР по новым договорам.

--------------------------------

<3> "О порядке расчета дохода от размещения средств пенсионных резервов для целей расчета переменной части вознаграждения негосударственного пенсионного фонда, осуществляющего деятельность по негосударственному пенсионному обеспечению, формированию долгосрочных сбережений, а также расчетной величины дохода от размещения средств пенсионных резервов и о величине специального финансового индикатора, используемого при определении указанной расчетной величины".

<4> "О негосударственных пенсионных фондах".

В случае использования иных подходов к определению размера и соответствующего источника оплаты вознаграждения НПФ, управляющей компании НПФ и специализированного депозитария НПФ обращаем внимание на необходимость соблюдения интересов клиентов в части непринятия <5> в одностороннем порядке решений, нарушающих права вкладчиков и участников НПФ.

--------------------------------

<5> Обязанность установлена абзацем восьмым пункта 1 статьи 14 Федерального закона от 07.05.1998 N 75-ФЗ "О негосударственных пенсионных фондах".

И.о. директора Департамента

инвестиционных финансовых посредников

Н.А.ПЕЧЕЛИЕВ