Письмо Банка России от 30.07.2013 N 142-Т

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 30 июля 2013 г. N 142-Т

О РАСЧЕТЕ ПОКАЗАТЕЛЯ ФИНАНСОВОГО РЫЧАГА

Банком России разработаны рекомендации по расчету кредитными организациями показателя финансового рычага в соответствии с положениями документа Базельского комитета банковского надзора (далее - БКБН) "Базель III: Общие регулятивные подходы к повышению устойчивости банков и банковского сектора" (далее - Базель III).

Показатель финансового рычага призван:

- дополнять регулятивные требования к достаточности собственных средств (капитала) наряду с показателями достаточности собственных средств (капитала), рассчитываемыми по отношению к активам, взвешенным на коэффициенты риска;

- ограничивать накопление рисков отдельными кредитными организациями и банковским сектором в целом;

- препятствовать проведению кредитными организациями чрезмерно агрессивной бизнес-политики за счет привлечения заемных средств.

Показатель финансового рычага рассчитывается как отношение величины основного капитала кредитной организации, рассчитанной в соответствии с Положением Банка России от 28.12.2012 N 395-П "О методике определения величины и оценке достаточности собственных средств (капитала) кредитных организаций ("Базель III")" (далее - Положение Банка России N 395-П), к совокупной величине:

стоимости активов, отраженных на счетах бухгалтерского учета с учетом переоценки,

условных обязательств кредитного характера и

кредитного риска по срочным сделкам и производным финансовым инструментам,

за вычетом сформированного резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности в соответствии с Положением Банка России от 26 марта 2004 года N 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (далее - Положение Банка России N 254-П) или резерва на возможные потери в соответствии с Положением Банка России от 20 марта 2006 года N 283-П "О порядке формирования кредитными организациями резервов на возможные потери" (далее - Положение Банка России N 283-П).

При расчете показателя финансового рычага:

- вычитаются из суммы активов показатели, принимаемые в уменьшение основного капитала (например, нематериальные активы; вложения кредитных организаций в собственные акции, включаемые в расчет собственных средств (капитала) кредитной организации; перешедшие к кредитной организации доли участников; расходы текущего года и предшествующих лет; убыток прошлого года; вложения кредитной организации в акции (доли) финансовых организаций и другие), в целях обеспечения соответствия между показателем основного капитала кредитной организации и суммой активов;

- не используется полученное обеспечение и (или) иные инструменты снижения уровня кредитного риска кредитной организации для уменьшения балансовой суммы активов;

- включаются в расчет условные обязательства кредитного характера по номинальной величине обязательств, а условные обязательства кредитного характера с предусмотренным законом или соглашением (договором), в том числе заключенным в соответствии с нормами права иностранного государства соглашением (договором), случаем безусловного одностороннего отказа кредитной организации от исполнения обязательства без предварительного уведомления контрагента (получателя средств), включаются по величине обязательств, приведенной к кредитному эквиваленту путем умножения на коэффициент 0,1.

В отношении операций, связанных с отчуждением (приобретением) ценных бумаг с одновременным принятием обязательства по их обратному приобретению (отчуждению), а также операций займа ценных бумаг с предоставлением контрагентом обеспечения применяется следующий подход:

- активы учитываются по данным бухгалтерского учета; неттинг требований и обязательств не допускается;

- учитывается риск на контрагента, равный величине превышения суммы требований (включая требования по возврату ценных бумаг, переданных без прекращения признания) над суммой обязательств (включая обязательства по возврату ценных бумаг, полученных без прекращения признания).

Документом БКБН "Базель III" предусмотрено публичное раскрытие информации кредитными организациями о значении показателя финансового рычага с 1 января 2015 года.

Банк России предполагает определить дату начала публичного раскрытия кредитными организациями указанной информации в 2014 году одновременно с доведением порядка составления и раскрытия данной информации на основе подходов, определенных настоящим письмом.

Кредитные организации вправе принять решение о публичном раскрытии информации о значении показателя финансового рычага до официальной даты, которая будет установлена Банком России, и использовать в этих целях форму "Информация о результатах расчета показателя финансового рычага" и порядок ее заполнения, приведенные в Приложении 1 к настоящему письму.

Доведите содержание настоящего письма до сведения кредитных организаций.

Настоящее письмо подлежит опубликованию в "Вестнике Банка России".

Первый заместитель

Председателя Банка России

А.Ю.СИМАНОВСКИЙ

Приложение 1

к письму Банка России

от 30.07.2013 N 142-Т

ИНФОРМАЦИЯ

О РЕЗУЛЬТАТАХ РАСЧЕТА ПОКАЗАТЕЛЯ ФИНАНСОВОГО РЫЧАГА

по состоянию на "__" ____________ ____ г.

тыс. руб.

Наименование статьи

Значение по данным публикуемой финансовой отчетности

Значение в соответствии с порядком заполнения настоящей формы

Балансовые активы

1

Величина балансовых активов (за исключением производных финансовых инструментов (ПФИ) и активов по операциям кредитования ценными бумагами)

2

Сумма показателей, уменьшающих сумму источников основного капитала

X

Величина, подверженная риску по срочным сделкам и ПФИ

3

Текущий кредитный риск по срочным сделкам и ПФИ

X

4

Потенциальный кредитный риск

X

5

Величина, подверженная риску по срочным сделкам и ПФИ

Позиции под риском по операциям кредитования ценными бумагами

6

Балансовые активы по сделкам РЕПО и операциям займа ценных бумаг с предоставлением контрагентом обеспечения (операции кредитования ценными бумагами)

X

7

Величина кредитного риска на контрагента

X

8

Позиции под риском по операциям кредитования ценными бумагами

Величина условных обязательств кредитного характера

9

Условные обязательства кредитного характера, которые могут быть безусловно прекращены в любой момент времени без предварительного уведомления

X

10

Прочие условные обязательства кредитного характера

X

11

Величина условных обязательств кредитного характера

X

Показатель финансового рычага по данным на конец отчетного периода и итоговое значение в соответствии с Базелем III

12

Основной капитал

X

13

Знаменатель показателя финансового рычага

14

Значение показателя финансового рычага

X

15

Значение показателя финансового рычага в соответствии с Базелем III (среднее значение)

X

Порядок

заполнения формы "Информация о результатах расчета

показателя финансового рычага"

1. Строки графы "Значение по данным публикуемой финансовой отчетности" заполняются на основании данных статей публикуемого отчета о финансовом положении на конец отчетного периода, составленного в соответствии с Международными стандартами финансовой отчетности. Величина активов указывается за вычетом сформированного резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности в соответствии с Положением Банка России N 254-П или резерва на возможные потери в соответствии с Положением Банка России N 283-П.

2. Строки графы "Значение в соответствии с порядком заполнения настоящей формы" заполняются с учетом следующего.

2.1. По строке 1 "Величина балансовых активов (за исключением производных финансовых инструментов (ПФИ) и активов по операциям кредитования ценными бумагами)" отражается величина активов, определяемая как разница между совокупной величиной активов кредитной организации по данным формы отчетности 0409101 "Оборотная ведомость по счетам бухгалтерского учета кредитной организации", установленной Указанием Банка России от 12 ноября 2009 года N 2332-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации" (далее - Указание Банка России N 2332-У) и данными балансовых счетов 10601, 10605, 10901, 30202, 30204, 30208, 30211, 30228, 303(А), 40109, 40111, 50905, 52601, 606(П), 60805, 614(А), 70606...70612, 70614, 70706...70712, 70714, 70802, кодов 8936, 8947 (здесь и далее кредитные организации используют значения кодов из раздела 1 формы отчетности 0409135 "Информация об обязательных нормативах и иных показателях деятельности кредитных организаций", установленной Указанием Банка России N 2332-У), данными по строкам 2 и 6 формы "Информация о результатах расчета показателя финансового рычага" и величиной резервов на возможные потери в соответствии с Положением Банка России N 283-П и резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности в соответствии с Положением Банка России N 254-П.

Если величина нераспределенной прибыли текущего года, прибыли прошлых лет, убытков предшествующих лет, убытка текущего года, определяемая в соответствии с подпунктами 2.1.7, 2.1.8, 2.2.7 и 2.2.8 пункта 2 Положения Банка России N 395-П, а также в соответствии с подпунктами 2.1.6, 2.1.11, 2.2.4 и 2.2.5 пункта 2 Положения Банка России от 10 февраля 2003 года N 215-П "О методике определения собственных средств (капитала) кредитных организаций" (с учетом положений подпункта 8.1 пункта 8 Положения Банка России N 395-П), уменьшалась на величину резерва(ов), фактически недосозданного(ых) по сравнению с величиной, требуемой в соответствии с Положением Банка России N 254-П, Положением Банка России N 283-П, Указанием Банка России от 22 июня 2005 года N 1584-У "О формировании и размере резерва на возможные потери под операции кредитных организаций с резидентами офшорных зон", Указанием Банка России от 17 ноября 2011 года N 2732-У "Об особенностях формирования кредитными организациями резерва на возможные потери по операциям с ценными бумагами, права на которые удостоверяются депозитариями", сумма активов уменьшается на соответствующую величину недосозданного резерва (недосозданных резервов).

2.2. По строке 2 "Сумма показателей, уменьшающих сумму источников основного капитала" отражается сумма показателей, уменьшающих сумму источников основного капитала в соответствии с подпунктами 2.2.1 - 2.2.6, 2.2.9, 2.4.1 - 2.4.4 пункта 2 Положения Банка России N 395-П, а также в соответствии с подпунктами 2.2.1 - 2.2.3, 2.2.6 и 2.2.8 пункта 2 Положения Банка России N 215-П (с учетом подпункта 8.1 пункта 8 Положения Банка России N 395-П).

2.3. По строке 3 "Текущий кредитный риск по срочным сделкам и ПФИ" отражается текущий кредитный риск (стоимость замещения финансового инструмента), рассчитываемый в соответствии с пунктами 3 - 6 Приложения 3 к Инструкции Банка России от 3 декабря 2012 года N 139-И "Об обязательных нормативах банков" (далее - Инструкция Банка России N 139-И) в отношении заключенных на биржевом и внебиржевом рынках:

- срочных сделок, отражаемых на счетах внебалансового учета, определяемых в качестве таковых Положением Банка России от 16 июля 2012 года N 385-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации;

- договоров, являющихся производными финансовыми инструментами, признаваемых в качестве таковых в соответствии с Положением Банка России от 4 июля 2011 года N 372-П "О порядке ведения бухгалтерского учета производных финансовых инструментов", включая договоры, условия которых не предусматривают поставку базисного (базового) актива.

2.4. По строке 4 "Потенциальный кредитный риск" отражается потенциальный кредитный риск, рассчитываемый в соответствии с пунктами 6 - 7 приложения 3 к Инструкции Банка России N 139-И по срочным сделкам и производным финансовым инструментам, заключенным на биржевом и внебиржевом рынках.

2.5. По строке 5 "Величина, подверженная риску по срочным сделкам и ПФИ" отражается сумма строк 3 и 4 формы "Информация о результатах расчета показателя финансового рычага" за минусом резерва на возможные потери по срочным сделкам, созданного в соответствии с Положением Банка России N 283-П.

Расчет осуществляется на основании данных формы отчетности 0409155 "Сведения об условных обязательствах кредитного характера, срочных сделках и производных финансовых инструментах", установленной Указанием Банка России N 2332-У (далее - форма отчетности 0409155).

2.6. По строке 6 "Балансовые активы по сделкам РЕПО и операциям займа ценных бумаг с предоставлением контрагентом обеспечения (операции кредитования ценными бумагами)" отражаются за минусом сформированного резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности в соответствии с Положением Банка России N 254-П или резерва на возможные потери в соответствии с Положением Банка России N 283-П:

- кредитные требования к контрагенту по возврату денежных средств по операциям кредитования под залог ценных бумаг, а также операциям займа ценных бумаг с предоставлением контрагентом обеспечения, определяемые на основании данных балансовых счетов (их части) 322(А), 323(А), 324(А), 32902, 45410, 45510, 45709, 458(А), 460(А)...473(А)),

- стоимость ценных бумаг, переданных по операциям, совершаемым на возвратной основе (требования по возврату ценных бумаг), определяемая на основании данных балансовых счетов (их части) 322(А), 323(А), 324(А), 460(А)...473(А), 458(А), 50118, (50121-50120), 50218, (50221-50220), 50318, 50618, 50718, (50621-50620), (50721-50720).

2.7. По строке 7 "Величина кредитного риска на контрагента" отражается величина кредитного риска на контрагента, определяемая как положительная разность между двумя суммами:

- суммой кредитных требований к контрагенту по возврату денежных средств (на основании данных балансовых счетов (их части) 322(А), 323(А), 324(А), 32902, 45410, 45510, 45709, 458(А), 460(А)...473(А)) и (или) стоимости ценных бумаг, отчужденных с одновременным принятием обязательства по их обратному приобретению (на основании данных балансовых счетов (их части) 322(А), 323(А), 324(А), 458(А), 460(А)...473(А), 50118, (50121-50120), 50218, (50221-50220), 50318, 50618, 50718, (50621-50620), (50721-50720)), и

- суммой обязательств по возврату денежных средств и (или) стоимости ценных бумаг, приобретенных с одновременным принятием обязательства по их обратному отчуждению (на основании данных счетов (их части) 315, 316, 31702, 31703, 31704, 31802, 31804, 32901, 42309...42315, 42609...42615, 427...440, 50104...50118, (50121-50120), 50205...50218, (50221-50220), 50605...50618, (50621-50620), 50705...50718, (50721-50720), 91314).

Величина кредитного риска на контрагента рассчитывается с учетом следующих особенностей:

- по сделкам, совершенным в рамках договоров, не удовлетворяющих требованиям подпункта 2.6.1 пункта 2.6 Инструкции Банка России N 139-И, - отдельно по каждой сделке;

- по сделкам РЕПО, совершенным в рамках договоров, удовлетворяющих требованиям подпункта 2.6.1 пункта 2.6 Инструкции Банка России N 139-И, - в целом по сделкам, включенным в соглашение о неттинге.

Расчет осуществляется на основании данных, отраженных по коду 8800 в разделе "Справочно" формы отчетности 0409124 "Расчет показателей достаточности собственных средств (капитала) кредитной организации в соответствии с Базелем III", установленной Указанием Банка России N 2332-У.

2.8. По строке 8 "Позиции под риском по операциям кредитования ценными бумагами" отражается сумма строк 6 и 7 формы "Информация о результатах расчета показателя финансового рычага".

2.9. По строке 9 "Условные обязательства кредитного характера, которые могут быть безусловно прекращены в любой момент времени без предварительного уведомления" отражается величина условных обязательств кредитного характера, которые могут быть безусловно прекращены кредитной организацией в любой момент времени без предварительного уведомления.

В условные обязательства кредитного характера включаются обязательства, в состав которых входят:

- обязательства кредитной организации произвести выплаты в случае невыполнения контрагентами своих обязательств перед другими кредиторами;

- обязательства кредитной организации предоставить средства на возвратной основе.

Величина условных обязательств кредитного характера, которые могут быть безусловно прекращены в любой момент времени без предварительного уведомления, определяется как умноженная на коэффициент 0,1 разница между суммой условного обязательства кредитного характера и величиной резерва на возможные потери, сформированного в соответствии с Положением Банка России N 283-П.

Расчет осуществляется на основании данных, отраженных по пунктам 3 и 4 раздела "Справочно" формы отчетности 0409155.

2.10. По строке 10 "Прочие условные обязательства кредитного характера" отражаются прочие условные обязательства кредитного характера в сумме, отраженной на внебалансовых счетах, за вычетом резерва на возможные потери, сформированного в соответствии с Положением Банка России N 283-П.

2.11. По строке 11 "Величина условных обязательств кредитного характера" отражается сумма строк 9 и 10 формы "Информация о результатах расчета показателя финансового рычага".

2.12. По строке 12 "Основной капитал" отражается значение величины основного капитала кредитной организации, определенной в соответствии с Положением Банка России N 395-П.

2.13. По строке 13 "Знаменатель показателя финансового рычага" отражается сумма строк 1, 5, 8, 11 формы "Информация о результатах расчета показателя финансового рычага".

2.14. По строке 14 "Значение показателя финансового рычага" отражается значение показателя финансового рычага в процентах с одним знаком после запятой (округление до одного десятичного знака после запятой осуществляется по математическим правилам), равное отношению значений строк 12 и 13 формы "Информация о результатах расчета показателя финансового рычага".

2.15. По строкам 1 - 14 формы "Информация о результатах расчета показателя финансового рычага" отражаются значения отчетного периода (квартал) по данным отчетности по состоянию на 1-е число месяца, следующего за отчетным кварталом.

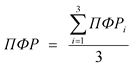

2.16. По строке 15 "Значение показателя финансового рычага в соответствии с Базелем III (среднее значение)" отражается значение показателя финансового рычага за отчетный квартал, рассчитанное по формуле:

, где

, где

![]() - значение показателя финансового рычага, рассчитанное за i-й месяц отчетного квартала (расчет производится по данным отчетности по состоянию на 1-е число месяца, следующего за каждым из трех месяцев отчетного квартала).

- значение показателя финансового рычага, рассчитанное за i-й месяц отчетного квартала (расчет производится по данным отчетности по состоянию на 1-е число месяца, следующего за каждым из трех месяцев отчетного квартала).