"Методика расчета показателей "Доля малого и среднего предпринимательства в валовом региональном продукте субъекта Российской Федерации" и "Валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в субъекте Российской Фед

Утверждена

приказом Росстата

от 23.11.2020 N 720

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЕЙ "ДОЛЯ МАЛОГО И СРЕДНЕГО

ПРЕДПРИНИМАТЕЛЬСТВА В ВАЛОВОМ РЕГИОНАЛЬНОМ ПРОДУКТЕ

СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ" И "ВАЛОВАЯ ДОБАВЛЕННАЯ

СТОИМОСТЬ, СОЗДАННАЯ СУБЪЕКТАМИ МАЛОГО И СРЕДНЕГО

ПРЕДПРИНИМАТЕЛЬСТВА В СУБЪЕКТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ"

1. Общие положения

Настоящая Методика подготовлена в целях оценки вклада субъектов малого и среднего предпринимательства <1> в формирование валового регионального продукта.

--------------------------------

<1> Субъекты малого и среднего предпринимательства - хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными в статье 3 Федерального закона от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", к малым предприятиям, в том числе к микропредприятиям и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства.

Показатели "Доля малого и среднего предпринимательства в валовом региональном продукте субъекта Российской Федерации" и "Валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в субъекте Российской Федерации" рассчитываются в рамках мониторинга национального проекта "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы".

Расчет показателей "Доля малого и среднего предпринимательства в валовом региональном продукте субъекта Российской Федерации" и "Валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в субъекте Российской Федерации" осуществляется централизованно на федеральном уровне в соответствии с позицией 1.2.12 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, начиная с итогов за 2019 год.

Расчет показателей осуществляется на основе совокупности субъектов малого и среднего предпринимательства, категории которых определены в едином реестре <1> субъектов малого и среднего предпринимательства Федеральной налоговой службы Российской Федерации.

--------------------------------

<1> В единый реестр субъектов малого и среднего предпринимательства вносятся сведения о юридических лицах и об индивидуальных предпринимателях по месту регистрации в субъекте Российской Федерации или по месту нахождения юридического лица и месту жительства индивидуального предпринимателя, в соответствии со статьей 4.1 Федерального закона от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Формирование показателей "Доля малого и среднего предпринимательства в валовом региональном продукте субъекта Российской Федерации" и "Валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в субъекте Российской Федерации" осуществляется в рамках расчета показателя валового регионального продукта субъекта Российской Федерации.

2. Основные понятия и определения

Все понятия и определения, приведенные в данной Методике, используются исключительно для настоящей Методики с целью расчета показателей "Доля малого и среднего предпринимательства в валовом региональном продукте субъекта Российской Федерации" и "Валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в субъекте Российской Федерации".

Валовой региональный продукт (далее - ВРП) является региональной составляющей ВВП и представляет собой стоимость товаров и услуг, созданных хозяйствующими субъектами - резидентами экономики региона и предназначенных для конечного использования.

К резидентам региональной экономики относятся все хозяйствующие субъекты, юридические и физические лица, имеющие центр экономического интереса на экономической территории данного региона. Если юридическое лицо (предприятие), осуществляющее экономическую деятельность на территории данного региона, является филиалом головной корпорации, находящейся в другом регионе, то оно является резидентом данного региона.

ВРП рассчитывается производственным методом и представляет собой сумму валовой добавленной стоимости по всем отраслям экономики субъекта Российской Федерации в основных ценах. Основные цены включают цены производства данной отрасли, величину субсидий на продукты, но не включают налоги на продукты.

Выпуск товаров и услуг (далее - выпуск) представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности хозяйствующих субъектов экономики региона в отчетном периоде, и учитывается по цене реализации без НДС. Для предприятий (или подразделений предприятий), не являющихся самостоятельным юридическим лицом, - по внутрикорпоративным ценам.

Промежуточное потребление представляет собой стоимость товаров и услуг в ценах покупателей без вычитаемого НДС, которые трансформируются или полностью потребляются в процессе производства.

Валовая добавленная стоимость (далее - ВДС) в основных ценах исчисляется на уровне отраслей как разность между выпуском товаров и услуг и промежуточным потреблением.

Основным видом экономической деятельности для коммерческой организации является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг.

Вторичными видами деятельности являются любые другие (не определенные как основные) виды деятельности по производству товаров и услуг.

Под отраслью понимается совокупность предприятий, сгруппированных по признаку основного вида экономической деятельности. Добавленная стоимость отрасли отражает добавленную стоимость, созданную в результате основного и вторичных видов экономической деятельности предприятий.

Территориально обособленное подразделение (далее - ТОП) - любое обособленное от предприятия подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Оборот представляет собой стоимость отгруженных товаров собственного производства, выполненных работ и услуг собственными силами, а также выручку от продажи приобретенных на стороне товаров (без налога на добавленную стоимость, акцизов и других аналогичных платежей).

Многотерриториальные предприятия - юридические лица, осуществляющие деятельность на территории нескольких субъектов Российской Федерации, включающие в себя головную организацию и территориально-обособленные подразделения.

3. Алгоритм расчета показателей

3.1. Расчет показателя "Доля малого и среднего

предпринимательства в валовом региональном продукте

субъекта Российской Федерации"

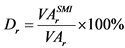

Расчет показателя "Доля малого и среднего предпринимательства в валовом региональном продукте субъекта Российской Федерации" производится по формуле:

, (1)

, (1)

где:

Dr - доля малого и среднего предпринимательства в валовом региональном продукте r-го субъекта Российской Федерации, %;

![]() - валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в r-м субъекте Российской Федерации;

- валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в r-м субъекте Российской Федерации;

VAr - совокупная валовая добавленная стоимость по всем отраслям экономики r-го субъекта Российской Федерации.

r = N, где N - субъект Российской Федерации.

3.2. Расчет показателя "Валовая добавленная стоимость,

созданная субъектами малого и среднего предпринимательства

в субъекте Российской Федерации"

Расчет показателя "Валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в субъекте Российской Федерации" производится по формуле:

, (2)

, (2)

где:

![]() - валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в r-м субъекте Российской Федерации;

- валовая добавленная стоимость, созданная субъектами малого и среднего предпринимательства в r-м субъекте Российской Федерации;

![]() - суммарный объем валовой добавленной стоимости в текущих основных ценах по всем отраслям экономики субъекта Российской Федерации, созданной средними предприятиями в r-м субъекте Российской Федерации;

- суммарный объем валовой добавленной стоимости в текущих основных ценах по всем отраслям экономики субъекта Российской Федерации, созданной средними предприятиями в r-м субъекте Российской Федерации;

![]() - суммарный объем валовой добавленной стоимости в текущих основных ценах по всем отраслям экономики субъекта Российской Федерации, созданной малыми и микропредприятиями в r-м субъекте Российской Федерации;

- суммарный объем валовой добавленной стоимости в текущих основных ценах по всем отраслям экономики субъекта Российской Федерации, созданной малыми и микропредприятиями в r-м субъекте Российской Федерации;

![]() - суммарный объем валовой добавленной стоимости в текущих основных ценах по всем отраслям экономики региона, созданной индивидуальными предпринимателями (включая крестьянские (фермерские) хозяйства) в r-м субъекте Российской Федерации;

- суммарный объем валовой добавленной стоимости в текущих основных ценах по всем отраслям экономики региона, созданной индивидуальными предпринимателями (включая крестьянские (фермерские) хозяйства) в r-м субъекте Российской Федерации;

r = N, где N - субъект Российской Федерации.

4. Этапы расчета валовой добавленной стоимости субъектов

малого и среднего предпринимательства

При формировании суммарного объема ВДС по субъектам малого и среднего предпринимательства (средним предприятиям, малым и микропредприятиям и индивидуальным предпринимателям) последовательно определяются показатели выпуска товаров и услуг и промежуточного потребления для каждой категории субъектов.

Валовая добавленная стоимость в текущих основных ценах равна разнице между выпуском товаров и услуг и промежуточным потреблением.

4.1. Расчет выпуска товаров и услуг и промежуточного

потребления по средним предприятиям

Основным источником информации для расчета выпуска и промежуточного потребления является форма федерального статистического наблюдения N 1-предприятие "Основные сведения о деятельности организации" (далее - форма N 1-предприятие).

Форма N 1-предприятие содержит информацию и сведения о результатах деятельности юридического лица, его головной организации и ТОП.

Формирование выпуска товаров и услуг осуществляется согласно предусмотренному алгоритму расчета показателей счета производства по сектору "Нефинансовые корпорации", изложенному в методологических положениях по статистике <1>.

--------------------------------

<1> Методологические положения по статистике (выпуск 5). Раздел II. Методология и принципы формирования основных показателей развития экономики в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), гармонизированным с международными стандартами. Подраздел 5. Методологические принципы построения счетов производства и образования доходов по видам экономической деятельности. Пункт 5.1. Методологические основы формирования счета производства. Подпункт 5.1.3.1. Расчет выпуска крупных и средних предприятий.

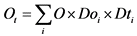

Расчет выпуска ТОП многотерриториальных предприятий производится по формуле:

, (3)

, (3)

где:

Ot - объем выпуска товаров и услуг ТОП многотерриториального предприятия;

O - общий объем выпуска товаров и услуг многотерриториального предприятия;

Doi - доля выпуска товаров и услуг по i-му виду экономической деятельности многотерриториального предприятия в общем выпуске товаров и услуг этого предприятия;

Dti - соотношение оборота ТОП по i-му виду экономической деятельности в общем объеме выпуска товаров и услуг многотерриториального предприятия по i-му виду экономической деятельности.

Расчет доли выпуска по i-му виду экономической деятельности многотерриториального среднего предприятия в общем объеме выпуска товаров и услуг многотерриториального предприятия производится по формуле:

, (4)

, (4)

где:

Osi - выпуск товаров и услуг многотерриториального предприятия по i-му виду экономической деятельности;

Os - выпуск товаров и услуг многотерриториального предприятия по всем его видам экономической деятельности.

Расчет соотношения оборота ТОП по i-му виду экономической деятельности в общем объеме выпуска товаров и услуг многотерриториального предприятия по i-му виду экономической деятельности производится по формуле:

, (5)

, (5)

где:

Tti - оборот ТОП по i-му виду экономической деятельности.

Промежуточное потребление формируется на основе показателей 6 раздела "Расходы на производство и продажу продукции (товаров, работ и услуг)" формы N 1-предприятие согласно предусмотренному алгоритму расчета показателей счета производства по сектору "Нефинансовые корпорации", изложенному в методологических положениях по статистике <1>.

--------------------------------

<1> Методологические положения по статистике (выпуск 5). Раздел II. Методология и принципы формирования основных показателей развития экономики в соответствии с Общероссийским классификатором видов экономической деятельности, гармонизированным с международными стандартами. Подраздел 5. Методологические принципы построения счетов производства и образования доходов по видам экономической деятельности. Пункт 5.1. Методологические основы формирования счета производства. Подпункт 5.1.2.2. Промежуточное потребление.

Промежуточное потребление по каждому ТОП рассчитывается на основе выпуска товаров и услуг по ТОП и удельного веса промежуточного потребления в выпуске, сложившегося по средним предприятиям в соответствующей отрасли экономики региона. В случае отсутствия средних предприятий в отрасли расчет осуществляется на основе среднероссийского значения удельного веса промежуточного потребления, в выпуске товаров и услуг сложившегося по средним предприятиям в выпуске товаров и услуг в соответствующей отрасли национальной экономики.

4.2. Расчет выпуска товаров и услуг и промежуточного

потребления по малым и микропредприятиям

Основными источниками информации для расчета выпуска товаров и услуг являются данные, полученные на основе "Отчета о финансовых результатах" годовой бухгалтерской отчетности малых предприятий (включая микропредприятия), и данные выборочного обследования, распространенные до генеральной совокупности по следующим формам федерального статистического наблюдения:

N ПМ "Сведения об основных показателях деятельности малого предприятия";

N МП (микро) "Сведения об основных показателях деятельности микропредприятия".

Расчет выпуска товаров и услуг в период проведения сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства <1> производится на основе полученных данных за год проведения переписи.

--------------------------------

<1> Сплошное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства проводится один раз в 5 лет в соответствии со статьей 5 Федерального закона от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

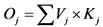

Выпуск товаров и услуг по малым и микропредприятиям определяется по формуле:

, (6)

, (6)

где:

Oj - выпуск товаров и услуг по малым и микропредприятиям по соответствующей j-й отрасли экономики субъекта Российской Федерации;

Vj - показатель "Выручка" из "Отчета о финансовых результатах" годовой бухгалтерской отчетности по малым и микропредприятиям по соответствующей j-й отрасли экономики субъекта Российской Федерации;

Kj - коэффициент отношения выпуска товаров и услуг к обороту организаций по соответствующей j-й отрасли экономики субъекта Российской Федерации.

Коэффициент, определяющий отношение выпуска товаров и услуг к обороту организаций, рассчитывается по формуле:

, (7)

, (7)

где:

Kj - коэффициент отношения выпуска товаров и услуг к обороту организации по соответствующей j-й отрасли субъекта Российской Федерации;

Vj - объем отгруженных товаров собственного производства по малым и микропредприятиям по соответствующей j-й отрасли субъекта Российской Федерации;

Sj - объем продукции общественного питания по малым и микропредприятиям по соответствующей j-й отрасли субъекта Российской Федерации;

OSj - оборот малых и микропредприятий по соответствующей j-й отрасли субъекта Российской Федерации.

Промежуточное потребление по всем отраслям экономики определяется на уровне промежуточного потребления средних предприятий, близких по критерию к малым и микропредприятиям, и рассчитывается по формуле:

, (8)

, (8)

где:

ICSE - совокупное промежуточное потребление по малым и микропредприятиям;

OSEj - выпуск товаров и услуг малым и микропредприятиям по соответствующей j-й отрасли;

SMj - удельный вес промежуточного потребления в выпуске средних предприятий, близких по критерию к малым и микропредприятиям, по соответствующей j-й отрасли.

4.3. Расчет выпуска товаров и услуг и промежуточного

потребления по индивидуальным предпринимателям

Формирование показателя выпуска товаров и услуг в период проведения сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства осуществляется на основе полученных данных за год проведения переписи.

В межпереписной период источниками информации для ежегодного расчета выпуска товаров и услуг являются данные выборочного обследования, распространенные до генеральной совокупности, полученные на основе официальной статистической информации, сформированной по форме федерального статистического наблюдения N 1-ИП "Сведения о деятельности индивидуального предпринимателя" (далее - форма N 1-ИП).

Для определения выпуска дополнительно используются данные, полученные по форме федерального статистического наблюдения N 1-услуги "Сведения об объеме платных услуг". Данная информация используется при расчете выпуска товаров и услуг по видам экономической деятельности, приведенным в приложении.

Оценка производственной деятельности осуществляется по данным формы N 1-ИП на основе показателя выручки от продажи товаров, продукции, работ, услуг.

Для перехода от показателя выручки к показателю выпуска товаров и услуг используется среднероссийское соотношение выпуска к выручке по соответствующей отрасли экономики субъекта Российской Федерации, рассчитанное по данным сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства по форме федерального статистического наблюдения N 1-предприниматель.

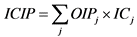

Промежуточное потребление рассчитывается как произведение выпуска товаров и услуг по индивидуальным предпринимателям среднероссийского значения удельного веса промежуточного потребления в выпуске товаров и услуг по соответствующей отрасли экономики и выпуска товаров и услуг, сформированного по соответствующей отрасли экономики в целом, и рассчитывается по формуле:

, (9)

, (9)

где:

ICIP - совокупное промежуточное потребление по индивидуальным предпринимателям;

OIPj - выпуск товаров и услуг по индивидуальным предпринимателям по соответствующей j-й отрасли;

ICj - среднероссийское значение удельного веса промежуточного потребления в выпуске товаров и услуг индивидуальных предпринимателей по соответствующей j-й отрасли.

Приложение

к Методике расчета показателей

"Доля малого и среднего

предпринимательства в валовом

региональном продукте субъекта

Российской Федерации" и "Валовая

добавленная стоимость, созданная

субъектами малого и среднего

предпринимательства в субъекте

Российской Федерации",

утвержденной приказом Росстата

от 23.11.2020 N 720

ВИДЫ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

В СООТВЕТСТВИИ С ОБЩЕРОССИЙСКИМ КЛАССИФИКАТОРОМ ВИДОВ

ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОК 029-2014 (КДЕС РЕД. 2)

Код ОКВЭД2

Наименование

подкласс 45.2

Техническое обслуживание и ремонт автотранспортных средств

подкласс 49.3

Деятельность прочего сухопутного пассажирского транспорта (транспортные услуги)

подкласс 49.4

Деятельность автомобильного грузового транспорта и услуги по перевозкам

класс 55

Деятельность по предоставлению мест для временного проживания

подкласс 69.1

Деятельность в области права (услуги юридические)

класс 75

Деятельность ветеринарная (ветеринарные услуги)

класс 79

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма

класс 85

Образование (услуги системы образования)

класс 86

Деятельность в области здравоохранения

класс 87

Деятельность по уходу с обеспечением проживания

класс 88

Предоставление социальных услуг без обеспечения проживания

класс 93

Деятельность в области спорта, отдыха и развлечений (услуги физической культуры и спорта, услуги учреждений культуры)

подкласс 95.2

Ремонт предметов личного потребления и хозяйственно-бытового назначения

класс 96

Деятельность по предоставлению прочих персональных услуг