"Методические рекомендации по оценке рисков при проведении аудита эффективности"

СЧЕТНАЯ ПАЛАТА РОССИЙСКОЙ ФЕДЕРАЦИИ

Утверждены

Коллегией Счетной палаты

Российской Федерации

протокол

от 19 июля 2022 г. N 49К (1574)

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ОЦЕНКЕ РИСКОВ ПРИ ПРОВЕДЕНИИ АУДИТА ЭФФЕКТИВНОСТИ

(с изменениями, утвержденными Коллегией Счетной палаты

Российской Федерации, протокол от 05.12.2023 N 71К (1676))

Общие сведения

1. РАЗРАБОТАНЫ Департаментом исследований и методологии аппарата Счетной палаты Российской Федерации.

2. ДАТА ВСТУПЛЕНИЯ В СИЛУ: 19 июля 2022 года.

3. РАЗРАБОТАНЫ ВПЕРВЫЕ.

1. Общие положения

1.1. Методические рекомендации по оценке рисков при проведении аудита эффективности (далее - Методические рекомендации) разработаны для определения методов и описания процедур оценки рисков при проведении контрольных и экспертно-аналитических мероприятий с применением аудита эффективности (далее - мероприятия).

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

1.2. Задачами Методических рекомендаций являются:

описание предмета аудита (контроля), предполагающего оценку риска;

определение особенностей рисков объектов аудита (контроля) и области рисков <1>;

--------------------------------

<1> Под областью риска понимается область в сфере социально-экономического развития Российской Федерации и (или) в сфере деятельности объектов аудита (контроля), в границах которой тенденции, процессы, прочие явления характеризуются наличием одного риска или нескольких рисков.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

описание процедуры оценки рисков при проведении мероприятий;

определение методов оценки рисков и особенностей их применения;

определение порядка документирования результатов оценки рисков;

описание общих подходов к формулированию предложений (рекомендаций) по управлению рисками в адрес объектов аудита (контроля) и заинтересованных сторон <2>, подготавливаемых по итогам мероприятий, предусматривающих оценку рисков.

--------------------------------

<2> Под заинтересованными сторонами в соответствии с пунктом 7 раздела 2 Концепции риск-ориентированного подхода в Счетной палате Российской Федерации понимаются физические или юридические лица, государственные и иные органы, организации, которые активно влияют или могут влиять на деятельность объекта аудита (контроля), области рисков и (или) интересы (цели) которых затрагиваются или могут быть затронуты (с точки зрения выгод или потерь) в ходе деятельности объекта аудита (контроля) или под воздействием рисков из областей рисков.

1.3. Методические рекомендации разработаны в соответствии с Федеральным законом от 5 апреля 2013 г. N 41-ФЗ "О Счетной палате Российской Федерации" (далее - Федеральный закон N 41-ФЗ, Счетная палата), Федеральным законом от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации", Основами государственной политики в сфере стратегического планирования в Российской Федерации, утвержденными Указом Президента Российской Федерации от 8 ноября 2021 г. N 633, Концепцией риск-ориентированного подхода в Счетной палате Российской Федерации, утвержденной решением Коллегии Счетной палаты (протокол от 22 июня 2021 г. N 44К (1487), стандартом внешнего государственного аудита (контроля) СГА 101 "Общие правила проведения контрольного мероприятия", стандартом внешнего государственного аудита (контроля) СГА 102 "Общие правила проведения экспертно-аналитических мероприятий", стандартом внешнего государственного аудита (контроля) СГА 104 "Аудит эффективности" (далее - СГА 104), а также с учетом профессиональных документов ИНТОСАИ <3> и государственных стандартов <4>.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

--------------------------------

<3> ISSAI 100 "Основополагающие принципы аудита государственного сектора", GUID 9020 "Руководство по оценке государственных политик", GUID 3910 "Основные концепции аудита достижения результатов", с использованием ISSAI 300 "Основополагающие принципы аудита достижения результатов", ISSAI 3000 "Стандарт аудита достижения результатов", GUID 3920 "Процесс аудита достижения результатов".

<4> ГОСТ Р ИСО 31000-2019 "Менеджмент риска. Принципы и руководство", ГОСТ Р 58771-2019 "Менеджмент риска. Технологии оценки риска", ГОСТ Р 51897-2021 "Менеджмент риска. Термины и определения".

1.4. Методические рекомендации предназначены для использования членами Коллегии Счетной палаты, участниками мероприятий и иными сотрудниками Счетной палаты.

2. Термины и определения

Для целей Методических рекомендаций используются следующие термины и определения:

1) идентификация риска - процесс выявления и описания рисков, способных оказать влияние на достижение запланированных результатов деятельности объекта аудита (контроля);

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

2) анализ риска - исследование причин, факторов, источников риска и последствий реализации риска, средств контроля, мер по управлению риском и результатов таких мер;

3) оценивание рисков - определение рейтинга <5> и значимости <6> рисков путем определения вероятности, влияния и управляемости риска;

--------------------------------

<5> Под рейтингом рисков в соответствии с пунктом 12 раздела 2 Концепции риск-ориентированного подхода в Счетной палате Российской Федерации понимается определение места отдельного оцененного риска, в том числе агрегированного, объектов аудита (контроля) или областей риска относительно иных рисков.

<6> См. пункт 5.4.1 Методических рекомендаций.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

4) событие - возникновение или изменение специфического набора условий, которые могут оказать потенциальное влияние на достижение запланированных результатов объекта аудита (контроля) и привести к определенным последствиям. Опасное событие - событие, которое в случае наступления оказывает негативное влияние на достижение запланированных результатов объекта аудита (контроля);

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

5) реестр рисков - табличная форма представления информации об идентифицированных рисках (приложение N 1 к Методическим рекомендациям);

6) управляемые риски - риски, на факторы которых может повлиять объект аудита (контроля) или заинтересованные стороны;

7) неуправляемые риски - риски, факторы которых напрямую не находятся в сфере влияния объекта аудита (контроля), заинтересованных сторон <7>;

--------------------------------

<7> Неуправляемые риски, идентифицируемые в процессе оценки рисков, также необходимо вносить в формируемый в ходе проведения мероприятия реестр рисков в целях их дальнейшего анализа и последующего мониторинга.

8) вероятность риска - характеристика возможности реализации риска;

9) влияние риска - характеристика величины возможных потерь, связанных с возникновением препятствий для достижения запланированных результатов, в случае реализации риска;

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

10) управляемость риска - характеристика возможности воздействовать на факторы риска со стороны объекта аудита (контроля) и (или) заинтересованных сторон;

11) подходы (стратегии) управления рисками - способы реагирования на риск, при необходимости направленные на доведение рейтинга оцененных рисков до приемлемых для объекта аудита (контроля) значений (характеристик) <8>;

--------------------------------

<8> В случае установления объектом аудита (контроля) лимита по риску значения характеристик влияния и вероятности риска предусматриваются в пределах установленного лимита.

12) матрица оценки рисков - инструмент графического представления оцененных рисков;

13) качественное оценивание рисков - анализ идентифицированных рисков в разрезе критериев вероятности и влияния и (или) значимости и управляемости с применением качественных методов оценки рисков;

14) количественное оценивание рисков - численное определение рейтинга отдельного риска и (или) агрегированного риска.

3. Сущность и принадлежность риска, особенности предмета

аудита (контроля), предполагающего оценку рисков

3.1. Объекты аудита (контроля) находятся под влиянием множества воздействующих на них обстоятельств, причем это одинаково актуально как для постоянно функционирующих органов и организаций, например, министерств, государственных корпораций, отдельных компаний, так и временных органов, например, ведомственных проектных офисов, формируемых для организации проектной деятельности <9>.

--------------------------------

<9> В соответствии с пунктом 8 Положения об организации проектной деятельности в Правительстве Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 31 октября 2018 г. N 1288.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

3.2. Управление программами <10>, проектами <11>, комплексами процессных мероприятий (далее - процессы) <12> без управления рисками ставит под угрозу достижение результатов, а в случае реализации рисков приводит к необходимости нести дополнительные затраты на устранение или компенсацию последствий. Оценка рисков позволяет учитывать, в какой степени обстоятельства могут оказать влияние на достижение результатов объектами аудита (контроля), на основании чего заблаговременно принять меры, чтобы снизить вероятность, влияние рисков и (или) смягчить последствия реализации рисков.

--------------------------------

<10> Под программами понимаются государственные программы Российской Федерации, указанные в пункте 3 Положения о системе управления государственными программами Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 26 мая 2021 г. N 786.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

<11> Под проектом в соответствии с пунктом 5 Положения об организации проектной деятельности в Правительстве Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 31 октября 2018 г. N 1288, понимается комплекс взаимосвязанных мероприятий, направленных на получение уникальных результатов в условиях временных и ресурсных ограничений (национальный проект, федеральный проект, ведомственный проект, региональный проект).

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

<12> В соответствии с пунктом 25 Методических рекомендаций по разработке и реализации государственных программ Российской Федерации, утвержденных приказом Минэкономразвития России от 17 августа 2021 г. N 500, комплекс процессных мероприятий представляет собой группу скоординированных мероприятий (результатов), имеющих общую целевую ориентацию и направленных на выполнение функций и решение текущих задач федеральных органов исполнительной власти или иных государственных органов, организаций, соответствующих положениям (уставам, законам) о таких федеральных органах исполнительной власти или иных государственных органах, организациях.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

3.3. Управление ресурсами <13> также может находиться под риском. В целях поддержания или повышения эффективности использования ресурсов объектам аудита (контроля) необходимо стремиться к тому, чтобы внутриорганизационные процессы предусматривали мониторинг и оценку рисков неэкономного и (или) нерезультативного использования <14> ресурсов.

--------------------------------

<13> Под ресурсами понимаются федеральные и иные ресурсы. Согласно разделу 1.2 СГА 104 к федеральным ресурсам относятся средства федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации, федеральная собственность, а к иным ресурсам - ресурсы (за исключением федеральных ресурсов), обеспечивающие социально-экономическое развитие Российской Федерации, в отношении которых Счетная палата в пределах своей компетенции осуществляет внешний государственный аудит (контроль) порядка формирования, управления и распоряжения. К иным ресурсам, в частности, относятся финансовые средства, имущество, трудовые, временные и другие ресурсы, используемые объектами аудита (контроля) для достижения непосредственных, конечных результатов и (или) итоговых эффектов.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

<14> Согласно статье 34 Бюджетного кодекса Российской Федерации участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности).

Риск - это следствие влияния неопределенности на достижение результатов.

(в ред. Протока заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Неопределенность - это состояние полного или частичного отсутствия информации, необходимой для понимания события, его вероятности и последствий. Реализация риска как возможного события в будущем характеризуется вероятностью. Реализовавшиеся риски также препятствуют достижению плановых значений ожидаемых результатов (индикаторов, показателей) объектов аудита (контроля).

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Факторами риска могут быть:

условия, события и (или) обстоятельства, наблюдаемые во внешней и внутренней среде объекта аудита (контроля);

следствие деятельности и (или) бездействия объекта аудита (контроля) и (или) заинтересованных сторон (вместе - источники риска).

Факторы риска как по отдельности, так и во взаимосвязи способны привести к возникновению риска, изменению вероятности риска и (или) влияния риска на результат и могут стать причиной реализации риска.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Рисунок 1. Схема идентификации рисков.

Под результатами, относительно которых проводится оценка рисков, понимаются результаты предоставления субсидий, результаты реализации отдельных мер государственной политики, результаты закупок товаров, работ, услуг в рамках законодательства о контрактной системе в сфере закупок, иные результаты.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Под результатами реализации программ, проектов и процессов, относительно которых проводится оценка рисков, понимаются результаты в виде непосредственных результатов <16>, конечных результатов <17> и итоговых эффектов <18>.

--------------------------------

<16> В соответствии с абзацем седьмым раздела 1.2 СГА 104 к непосредственным результатам отнесены конкретные продукты (финансовое состояние, события), формируемые (наступающие) вследствие деятельности объектов аудита (контроля) по использованию федеральных и иных ресурсов и возможные для использования выгодоприобретателями.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

<17> В соответствии с абзацем восьмым раздела 1.2 СГА 104 к конечным результатам отнесена совокупность значимых изменений, возникающих у выгодоприобретателей после использования непосредственных результатов.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

<18> В соответствии с абзацем девятым раздела 1.2 СГА 104 к итоговым эффектам отнесены средне- и долгосрочные социально-экономические изменения.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

4. Определение особенностей рисков объектов аудита

(контроля) и области рисков

По характеру принадлежности выделяются две категории рисков - риски объекта аудита (контроля) и риски области рисков.

К рискам объекта аудита (контроля) относятся риски недостижения результатов деятельности одного или нескольких объектов аудита (контроля), в том числе по выполнению им (ими) соответствующих задач, функций и полномочий, определенных законодательством Российской Федерации и иными правовыми актами, реализации программ, планов, проектов, процессов, отдельных мер, в том числе действий, связанных с использованием ресурсов.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Для целей Методических рекомендаций в рамках оценки рисков объектов аудита (контроля) в том числе анализируются риски органов управления проектной деятельностью, сформированных в составе объектов аудита (контроля) или заинтересованных сторон, в отношении которых Счетная палата вправе осуществлять внешний государственный аудит (контроль), в пределах своих полномочий, установленных законодательством Российской Федерации.

К рискам областей рисков относятся риски в различных сферах социально-экономического развития (внешнеэкономическая, энергетическая, макроэкономическая, демографическая и др.) Российской Федерации, не имеющих непосредственного отношения к конкретным объектам аудита (контроля) и потенциально затрагивающих интересы широкого круга заинтересованных сторон.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Область рисков может входить в сферу деятельности одного или нескольких государственных органов или не входить в сферу деятельности ни одного из них <19>.

--------------------------------

<19> Оценка рисков областей рисков осуществляется для обоснования предложений о включении мероприятий в план работы Счетной палаты на очередной год в процессе планирования деятельности Счетной палаты.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

К рискам, которые могут быть выявлены при планировании и в ходе аудита эффективности, относятся риски достижения результатов, в том числе:

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

риски достижения результатов программы, проекта, одного или нескольких мероприятий программы или проекта (включая конечные результаты и итоговые эффекты);

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

риски реализации мер государственной политики, не предусмотренных в качестве инструмента реализации проекта или программы.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

При планировании и проведении аудита эффективности необходимо учитывать особенности методологии применения данного вида аудита, в частности, то, что оценка (анализ, проверка) эффективности использования ресурсов - это оценка (анализ, проверка) на определенный момент времени. Постепенно достигаемые результаты и затрачиваемые на такие результаты ресурсы могут накапливаться в течение некоторого периода времени. В этой связи к рискам в рамках аудита эффективности относятся риски, приводящие к снижению эффективности использования ресурсов, направляемых на:

получение непосредственных результатов (например, при осуществлении закупки товаров, работ (услуг) и (или) конечных результатов;

реализацию отдельных мер государственной политики;

реализацию комплекса мер, образующих систему управления ресурсами.

Пример идентификации риска по отношению к результату

Результат:

Закупка программного обеспечения (ПО) для специфических задач

Факторы риска:

Низкая квалификация заказчика

Конкуренция на рынке программного обеспечения

Деятельность поставщиков ПО в условиях санкционных ограничений

Требования регулирующих органов к:

поставщикам ПО

квалификации заказчика закупок ПО

особенностям процедур проведения закупок ПО

Причины риска:

Отсутствие знаний рынка ПО, условий приобретения за аналогичную или меньшую стоимость альтернативного программного обеспечения, а также стоимости услуг по сопровождению ПО

Риск:

Приобретение ПО, не соответствующего специфическим задачам (с ненадлежащими характеристиками), по завышенной стоимости

Последствия:

Увеличение бюджетных расходов на закупку и обслуживание ПО

Недостижение непосредственного результата по автоматизации

Отдельные процедура и методы оценки рисков, определенные в Методических рекомендациях, также могут применяться при планировании и проведении аудита соответствия.

(абзац введен Протоколом заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

5. Процедура оценки рисков при проведении мероприятий

Оценка рисков позволяет идентифицировать риски, факторы, причины и источники рисков, проанализировать их и провести оценивание рисков, осуществить ранжирование рисков по степени влияния на запланированные результаты. Также оценка рисков позволяет приоритизировать аудиторские процедуры и планируемые трудозатраты на основании рейтинга рисков путем концентрации временных и иных ресурсов мероприятия на наиболее существенных вопросах аудита (при выборе объектов аудита (контроля), предмета аудита (контроля) или его отдельных аспектов).

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Проведение оценки рисков нацелено на получение и структурирование информации в отношении:

достижения запланированных результатов с учетом рисков;

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

факторов риска, их взаимосвязи (включая слабые стороны в деятельности объекта аудита (контроля);

управляемости риска со стороны объекта аудита (контроля) и (или) заинтересованных сторон в части разработки и выполнения проактивных и реактивных мер по управлению риском (см. подраздел 5.3 Методических рекомендаций).

Оценка рисков способствует комплексному пониманию вероятности получения результатов через указание на возможные факторы, источники, причины и последствия рисков.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Проведение оценки риска может потребовать междисциплинарных знаний, так как риски могут иметь широкий диапазон факторов, источников, причин и последствий, требующих всестороннего изучения. Получение таких знаний может быть организовано в том числе путем привлечения экспертов.

Оценка рисков объектов аудита (контроля) и областей рисков при проведении аудита эффективности включает выполнение следующих последовательных шагов:

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

1) оценка системы управления рисками объекта аудита (контроля);

2) идентификация рисков;

3) анализ идентифицированных рисков, определение источников рисков, установление факторов риска, их возможных причин и последствий;

4) качественное и количественное оценивание рисков.

5.1. Оценка системы управления рисками объекта

аудита (контроля)

Под системой управления рисками (далее - СУР) понимается комплекс принципов, методологий, правил, документов, структур управления и мероприятий по оценке рисков, воздействию на риски, а также по мониторингу и контролю их уровня.

Оценка СУР объекта аудита (контроля) проводится в ходе подготовительного и (или) основного этапа мероприятия посредством исследования процессов, характеризующих уровень организационной зрелости и качества управления в объекте аудита (контроля). Зрелость СУР объекта аудита (контроля) определяется наличием и подтверждением функционирования процессов по управлению рисками достижения результатов, эффективного использования ресурсов <20>.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

--------------------------------

<20> Частью 9 статьи 7 Федерального закона от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации" определен принцип реалистичности стратегического планирования, означающий, что при определении целей и задач социально-экономического развития и обеспечения национальной безопасности Российской Федерации участники стратегического планирования должны исходить из возможности достижения целей и решения задач в установленные сроки, в том числе с учетом рисков.

Согласно пункту 61 Положения о системе управления государственными программами Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 26 мая 2021 г. N 786, контроль за реализацией государственных программ представляет собой комплекс мероприятий по измерению их фактических параметров, а также по выявлению и минимизации рисков недостижения плановых параметров государственных программ.

Согласно пункту 87 Положения об организации проектной деятельности в Правительстве Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 31 октября 2018 г. N 1288, в отчет о ходе реализации национального проекта, отчет о ходе реализации федерального проекта, отчет о ходе реализации ведомственного проекта, информацию о реализации региональных проектов включается достоверная информация о реализации проектов, в том числе информация о рисках реализации проектов и мерах реагирования, направленных на их устранение (минимизацию).

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

В приложении N 6 к Методическим рекомендациям приведена шкала оценки уровня зрелости СУР от нулевого (0) до интеллектуального уровня (4).

При нулевом уровне зрелости СУР объекта аудита (контроля), подтверждаемом отсутствием документов, регламентирующих функционирование СУР, рекомендуется провести оценку рисков в соответствии с Методическими рекомендациями, а также сформулировать по итогам мероприятия при необходимости предложения (рекомендации) о целесообразности разработки программы развития СУР.

Необходимость подготовки предложений (рекомендаций) о целесообразности разработки программы развития СУР оценивается участником мероприятия на основе профессионального суждения, основанного на оценке характера деятельности объекта аудита (контроля), предполагающего, что затраты на создание СУР не будут превышать возможные потери от реализации рисков объекта аудита (контроля), выявленных в ходе проведения мероприятия.

В зависимости от уровня зрелости СУР подготавливаются предложения (рекомендации) объекту аудита (контроля) по совершенствованию СУР с указанием на конкретные проблемы в функционировании СУР, подтверждаемые результатами оценки рисков и актуального уровня зрелости СУР.

5.2. Идентификация рисков

Идентификация рисков осуществляется на подготовительном и (или) основном этапе (этапах) мероприятия и заключается в выявлении и описании участниками мероприятия рисков достижения результатов. Идентификация рисков предполагает определение содержания и характеристик рисков.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

При необходимости для идентификации, определения характеристик рисков и последующего формирования реестра рисков (примерная форма реестра рисков приведена в приложении N 1 к Методическим рекомендациям) в рамках проводимых мероприятий могут привлекаться эксперты, а также представители заинтересованных сторон.

При идентификации рисков изучаются только возможные (вероятные) опасные события в деятельности объектов аудита (контроля) или во внешней среде, которые в случае их наступления приведут к последствиям, влияющим на достижение результатов, например:

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

приведут к недостижению запланированных результатов и (или) невыполнению показателей (индикаторов) программы (проекта, процесса);

приведут к потерям (например, финансовым, имущественным, кадровым и т.д.);

приведут к неэффективному использованию ресурсов (или снижению эффективности использования ресурсов);

приведут к ухудшению инвестиционной привлекательности <21> и (или) нарушат финансовую устойчивость объекта аудита (контроля).

--------------------------------

<21> Например, в ходе аудита государственных компаний, в т.ч. публичных акционерных обществ с государственным участием.

Рисками не являются следующие события:

события, которые уже произошли, происходят на момент идентификации рисков;

события, которые произойдут со стопроцентной вероятностью;

события, последствия которых не влияют на достижение ожидаемых результатов.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Проблемные ситуации или негативные события, которые произошли, происходят или произойдут со стопроцентной вероятностью, могут быть:

факторами возникновения новых рисков (необходимо анализировать проблемы и события, которые могут указать на источники и (или) стать фактором, причиной нового риска);

последствиями реализации рисков (необходимо проводить анализ последствий для предотвращения реализации рисков в будущем).

В качестве основы для изучения факторов рисков может использоваться накопленная и обобщенная информация о нарушениях и недостатках системного характера, выявленных у объектов аудита (контроля), а также об их причинах.

5.2.1. Анализ внешней и внутренней среды объекта аудита

(контроля), анализ области риска

Идентификацию рисков и последующую оценку рисков рекомендуется начать с анализа внешней и внутренней среды объекта аудита (контроля), позволяющего определить круг основных источников рисков и охарактеризовать риски, которые могут оказать влияние на достижение результатов.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Анализ внешней среды объекта аудита (контроля) предполагает изучение окружающей среды, в которой функционирует объект аудита (контроля), осуществляющий свою деятельность, в т.ч. по реализации проекта и (или) программы, а также изучение социальных, культурных, политических, правовых, финансовых, технологических, экономических и экологических факторов на международном, федеральном, региональном или местном уровнях, а также существующих взаимосвязей с заинтересованными сторонами.

Анализ внутренней среды объекта аудита (контроля) предполагает изучение совокупности его внутренних элементов, позволяющее выявить слабые и сильные стороны объекта аудита (контроля), в том числе предполагает изучение проводимой государственной политики в области деятельности объекта аудита (контроля), бизнес-процессов, а также стандартов, методик и внутренних нормативных документов, принятых объектом аудита (контроля) и заинтересованными сторонами, характера деятельности объекта аудита (контроля), его организационной структуры и т.д.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

При анализе внешней среды рекомендуется применять методы "PESTEL-анализа" для выявления и оценки факторов внешней среды и "ABC-анализа" для определения значимых факторов. При анализе внутренней среды рекомендуется применять методы "SWOT-анализа", "SNW-анализа" и анализа процессов.

Общая схема анализа с применением указанных методов приведена на рисунке 2.

Рисунок 2. Схема применения "PESTEL-анализа", "SNW-анализа", анализа процессов, "ABC-анализа" и "SWOT-анализа".

Методы анализа внешней и внутренней среды ("PESTEL-анализа", "ABC-анализа", "SNW-анализа", "SWOT-анализа", анализа процессов (картирования процессов), а также ретроспективного анализа похожих проблем, анализа "разрывов") и примеры их применения приведены в приложении N 3 к Методическим рекомендациям.

Анализ области риска. Некоторые риски могут выпадать из поля зрения объектов аудита (контроля) по разным причинам. К таким причинам могут относиться, например, незакрепление за ведомствами (нечеткое закрепление или распределение между ведомствами) конкретных функций и полномочий по выработке и реализации государственной политики в отдельной сфере (специфической области риска), недостаточность нормативно-правового регулирования. К областям риска могут относиться, например, кибербезопасность, управление государственным имуществом, управление человеческими ресурсами на государственной службе и другие. Анализ и изучение содержания изменений в таких областях риска способствует более объективному пониманию факторов риска во внешней среде, влияющих на достижение результатов, обеспечение эффективного использования ресурсов.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

5.2.2. Процесс идентификации рисков

Идентификация рисков проводится на основе результатов анализа внешней и внутренней среды объекта аудита (контроля). Задача идентификации рисков заключается в определении событий, которые могут негативно повлиять на достижение результатов.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Для идентификации рисков в ходе мероприятия могут применяться разные методы идентификации рисков в зависимости от специфики предмета мероприятия <22>.

--------------------------------

<22> В ГОСТ Р 58771-2019 "Национальный стандарт Российской Федерации. Менеджмент риска. Технологии оценки риска" описаны и классифицированы технологии (методы) оценки рисков в соответствии с их основным применением при оценке рисков.

К базовым методам идентификации рисков относятся: анализ документов, качественные методы идентификации рисков, включающие структурированные и полуструктурированные интервью, анкетирование экспертов, метод "Дельфи", направленный "мозговой штурм" (риск-сессия), аналитические отчеты, анализ ответов на структурированные запросы, контрольные листы.

Структурированные запросы представляют собой направление объектам аудита (контроля) и заинтересованным сторонам запросов информации с перечислением вопросов, ответы на которые позволяют получить информацию, например, о системе управления рисками, методиках расчета рисков, а также результатов оценки рисков объектом аудита (контроля).

Пример типового запроса объектам аудита (контроля) приведен в приложении N 7 к Методическим рекомендациям.

Подробное описание методов идентификации рисков и примеры их применения приведены в приложении N 4 к Методическим рекомендациям.

5.3. Анализ идентифицированных рисков, определение

источников рисков, установление факторов риска, их возможных

причин и последствий

Анализ идентифицированного риска направлен на углубленное изучение риска, определение факторов, причин и источников рисков. Декомпозиция риска на причины и последствия позволяет детализированно оценить вероятность/влияние и ожидаемые потери (последствия) от реализации риска, а также обнаружить взаимозависимости между рисками, между факторами рисков. Ожидаемые последствия риска могут быть также представлены, как произведение вероятности реализации риска и его влияния (то есть величины отклонения или, например, потери (убытка) при реализации риска).

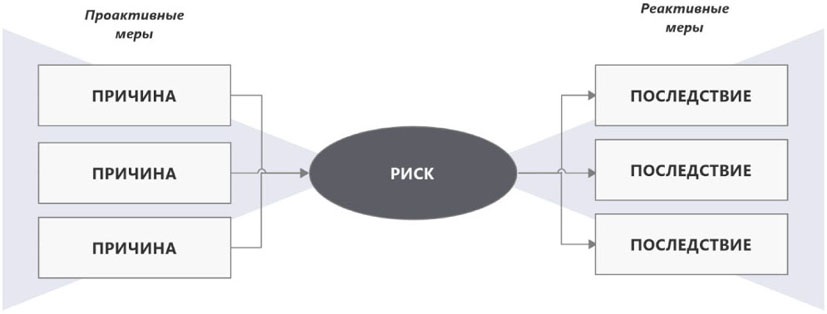

В качестве базового метода визуализации причинно-следственных связей риска от причин до последствий с учетом проактивных и реактивных мер используется метод "галстук-бабочка".

Общая схема анализа риска с применением данного метода на рисунке 3.

Рисунок 3. Общая схема анализа риска на основе

метода "галстук-бабочка".

Для построения диаграммы "галстук-бабочка" в центре диаграммы указывается название риска, слева от риска - причины и источники (при необходимости) указанного риска, а справа от риска - возможные последствия в случае реализации риска. На диаграмме также рекомендуется разместить проактивные и реактивные меры. Проактивные меры предназначены для снижения вероятности реализации риска и указываются в левой части диаграммы. Реактивные меры предназначены для снижения тяжести последствий в случае реализации риска и указываются в правой части диаграммы. Как правило, определение проактивных и реактивных мер проводится на риск-сессиях (направленных "мозговых штурмах" (см. раздел 2 приложения N 4 к Методическим рекомендациям).

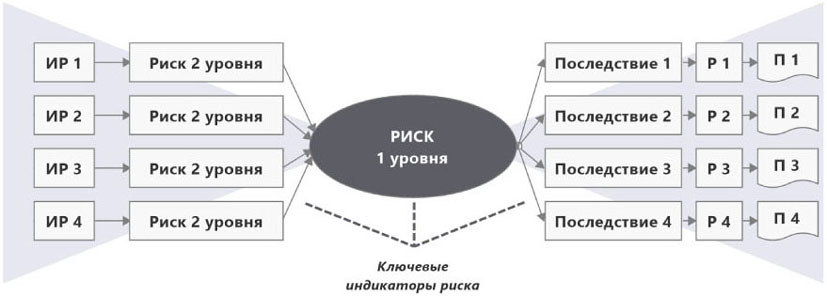

Для более детального анализа идентифицированных рисков рекомендуется использовать модифицированную диаграмму "галстук-бабочка" (рисунок 4), где

ИР - источники рисков;

Р - результаты;

П - плановые значения показателей результатов.

Рисунок 4. Схема анализа риска первого и второго уровня на основе метода "галстук-бабочка".

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Риск первого уровня - риск, особенностями которого может являться описание вероятного масштабного опасного события, вызывающего последствия, негативно влияющие на достижение целей и результатов, что отражается в недостижении плановых значений показателей таких результатов.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Риск второго уровня - риск, особенностями которого может являться описание опасного события, которое либо может стать причиной риска первого уровня, либо способно усилить его влияние. Риски второго уровня выступают риск-факторами к рискам первого уровня.

Последствия, негативно влияющие на достижение результатов, отражаются в недостижении их показателей.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Входными данными для метода "галстук-бабочка" являются идентифицируемые риски первого уровня, а также связанная с ними информация о рисках второго уровня, источниках и последствиях опасных событий, проактивных и реактивных мерах и ключевых индикаторах рисков.

Ключевые индикаторы рисков (КИР) <23> используются для оценки изменения вероятности реализации риска.

--------------------------------

<23> Под ключевыми индикаторами риска в соответствии с пунктом 8 раздела 2 Концепции риск-ориентированного подхода в Счетной палате Российской Федерации понимаются показатели, которые позволяют надлежащим образом измерить риски и (или) дают возможность отслеживать уровни рисков и прогнозировать вероятность реализации рисков и (или) возможные последствия от реализации рисков.

Пример формулировки индикаторов риска по отношению к фактору риска

Риск: снижение обеспеченности квалифицированными кадрами в медицинских учреждениях.

Фактор риска: нехватка необходимых компетенций у медицинских работников и низкий уровень подготовки кадров в медицинских учреждениях.

Индикаторы риска (единицы измерения) по отношению к фактору риска:

1) результаты оценки наличия необходимых компетенций (доля персонала, который соответствует требованиям по необходимым компетенциям, %);

2) закрытие вакансий по плану подбора персонала с требуемыми компетенциями (доля закрытых вакансий по плану подбора персонала, %);

3) разработка и реализация плана повышения квалификации и получения новых компетенций (доля сотрудников, освоивших программы повышения квалификации, %).

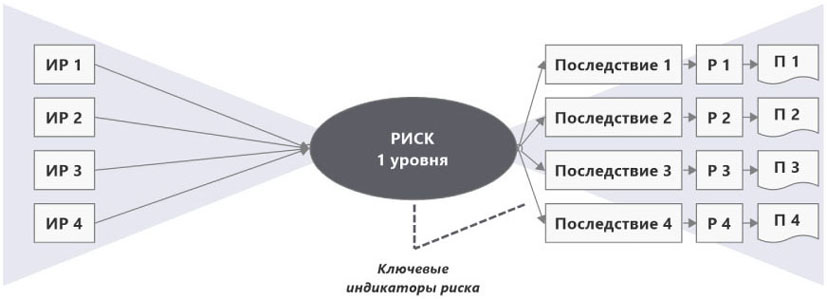

В зависимости от конкретного мероприятия руководителем мероприятия может быть принято решение увеличить количество уровней рисков до трех и более. Каждый следующий уровень рисков в этом случае выступает риск-фактором для рисков более высокого уровня. Однако такой подход усложнит анализ идентифицированных рисков.

В отдельных случаях руководителем мероприятия может быть принято решение проводить анализ только рисков первого уровня. В этом случае диаграмма "галстук-бабочка" упрощается:

Рисунок 5. Схема анализа риска первого уровня на основе метода "галстук-бабочка".

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Метод "галстук-бабочка" применяется для анализа рисков на риск-сессиях (направленных "мозговых штурмах"). Процедура применения метода "галстук-бабочка" приводится в разделе 3 приложения N 4 к Методическим рекомендациям.

5.4. Качественное и количественное оценивание рисков

Оценивание рисков включает в себя:

оценку вероятности реализации риска;

оценку влияния риска на результаты;

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

оценку управляемости риска;

обобщение результатов оценивания риска.

При оценке вероятности реализации риска и влияния риска на результаты могут применяться качественный и (или) количественный подходы.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Выбор подхода к оцениванию рисков зависит от доступности и надежности располагаемых данных, зрелости СУР, профессиональной компетентности и навыков участников мероприятия и иных сотрудников Счетной палаты, задействованных в процессе оценки и управления рисками в объекте аудита (контроля).

В рамках отдельных мероприятий в отношении объектов аудита (контроля), СУР которых предусматривает необходимость применения методов количественной оценки рисков (например, государственные компании или корпорации, уставные цели которых предусматривают в т.ч. извлечение прибыли), при оценивании рисков и оценки уровня зрелости СУР могут учитываться показатели емкости риска, "риск-аппетита" и лимиты рисков (см. приложение N 8 к Методическим рекомендациям).

5.4.1. Качественное оценивание рисков

Качественное оценивание рисков представляет собой анализ идентифицированных рисков в разрезе вероятности, влияния и управляемости рисков. При этом качественная оценка:

проводится при первичном оценивании рисков и позволяет быстро приоритизировать риски ("отсеять" незначимые риски и выделить наиболее значимые риски);

используется в качестве ключевого инструмента при отсутствии количественной статистики по рискам.

Качественное оценивание рисков может проводиться путем проведения риск-сессии с участниками мероприятия и при необходимости привлеченными экспертами в целях:

1) оценки вероятности реализации риска (с применением балльной оценки);

2) оценки влияния рисков на результаты (с применением балльной оценки);

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

3) определения рейтинга рисков, а также значимости риска, рассчитываемой путем перемножения балльных оценок вероятности и влияния риска, а также ранжирования рисков;

4) оценки управляемости риска (с применением балльной оценки).

Качественная оценка рисков при одноуровневом и двухуровневом анализе рисков несколько отличается. Оценка при многоуровневом анализе рисков состоит из следующих этапов:

На первом этапе осуществляется оценка значимости и управляемости рисков первого уровня.

На втором этапе осуществляется оценка значимости и управляемости рисков второго уровня. Цель оценки - выделить наиболее значимые факторы для рисков первого уровня. Эти значимые факторы далее используются в качестве независимых переменных при количественной оценке рисков. Незначимые факторы рисков из дальнейшей оценки рисков исключаются.

При одноуровневой оценке выполняется только первый этап.

По результатам качественного оценивания рисков разрабатываются предложения (рекомендации) объектам аудита (контроля) относительно дальнейших методов воздействия на риск. Результаты качественной оценки отображаются в картах рисков (матрица "вероятность/влияние" и матрица "значимость/управляемость") и документируются в реестре рисков, которые входят в рабочую документацию мероприятия.

Матрица оценки рисков "вероятность/влияние"

Вероятность реализации риска оценивается в соответствии с уровнями вероятности по 5-балльной шкале (1 - очень низкая, 2 - низкая, 3 - средняя, 4 - высокая, 5 - очень высокая). Результаты оценки вероятности риска сопоставляются с диапазонами шкалы оценки и в зависимости от этого вероятности риска присваивается балльная оценка. Границы диапазонов шкалы оценки вероятности определяются с учетом "риск-аппетита", а также характеристик и масштабов деятельности, временного горизонта анализа. Также принимается во внимание степень изменчивости внутренней и внешней среды объекта аудита (контроля). В таблице ниже приведен пример балльной шкалы оценки уровней вероятности реализации рисков.

Пример шкалы экспертной оценки уровней вероятности риска <24> для процесса (производственного, любого иного), основанного на частоте реализации риска.

--------------------------------

<24> Шкала экспертной оценки вероятности события риска может разрабатываться не только для экспертной оценки на основе анализа ранее реализовавшихся событий рисков, т.е. участник мероприятия, иной сотрудник Счетной палаты либо эксперт может выражать мнение, которое не обязательно основано на событиях рисков в прошлом.

|

Баллы |

Уровень вероятности реализации риска в течение горизонта риска <*> |

Частота реализации в рамках горизонта риска |

Процентная оценка вероятности |

Интерпретация условий реализации |

|

1 |

Очень низкая |

Событие не происходило |

Менее 6% |

Уникальное событие |

|

2 |

Низкая |

Редко (например, 1 - 2 раза в год) |

6% - 20% |

Событие скорее не произойдет, чем произойдет |

|

3 |

Средняя |

Умеренно (например, 2 - 4 раза в год) |

21% - 50% |

Событие может как произойти, так и не произойти |

|

4 |

Высокая |

Часто (например, 5 - 10 раз в год) |

51% - 80% |

Событие скорее произойдет, чем не произойдет |

|

5 |

Очень высокая |

Очень часто (например, более 10 раз в год) |

Более 80% |

Событие практически точно произойдет |

--------------------------------

<*> Под горизонтом риска (временным горизонтом риска) понимается временная характеристика удаленности реализации события риска от даты идентификации/оценки/актуализации.

Уровень влияния рисков оценивается в соответствии с 5-балльной шкалой (1 - очень низкая, 2 - низкая, 3 - средняя, 4 - высокая, 5 - очень высокая). Результаты оценки уровня влияния риска сопоставляются с диапазонами шкалы оценки. В зависимости от этого уровню влияния риска присваивается балльная оценка. Точно также, как и для определения вероятности риска, границы диапазонов шкалы оценки влияния определяются с учетом "риск-аппетита", характеристик и масштабов деятельности объекта аудита (контроля), временного горизонта анализа, а также степени изменчивости внутренней и внешней среды объекта аудита (контроля). Ниже приведены примеры интерпретации балльной шкалы оценки уровней влияния рисков.

Примеры

Пример N 1 - шкала экспертной оценки влияния риска <25>.

--------------------------------

<25> Шкала экспертной оценки вероятности риска может разрабатываться не только для экспертной оценки на основе анализа именно ранее реализовавшихся рисков, т.е. участник мероприятия, иной сотрудник Счетной палаты либо эксперт может выражать мнение, которое не обязательно основано на событиях рисков в прошлом.

|

Баллы |

Уровень влияния рисков |

Интерпретация влияния рисков |

|

1 |

Очень низкая |

Последствия реализации риска вызывают отклонение от плановых значений показателя результата до 5% включительно |

|

2 |

Низкая |

Последствия реализации риска вызывают отклонение от плановых значений показателя результата свыше 5% до 10% включительно |

|

3 |

Средняя |

Последствия реализации риска вызывают отклонение от плановых значений показателя результата свыше 10% до 15% включительно |

|

4 |

Высокая |

Последствия реализации риска вызывают отклонение от плановых значений показателя результата свыше 15% до 20% включительно |

|

5 |

Очень высокая |

Последствия реализации риска вызывают отклонение от плановых значений показателя результата свыше 25% включительно |

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Пример N 2 - Интерпретация уровней влияния рисков.

|

Балл |

Возможные последствия реализации риска в различных областях <*> |

||||

|

Уровень влияния |

Финансовые последствия |

Регуляторные последствия |

Охрана труда и социальный климат |

Окружающая среда |

|

|

1 |

Очень низкое |

менее 1 млн. рублей |

Административное предупреждения |

Снижение лояльности персонала |

Незначительный ущерб окружающей среде |

|

2 |

Низкое |

от 1 до 10 млн. рублей |

Уплата штрафов |

Получение работниками травм, не опасных для жизни |

Ограниченное воздействие на прилегающие территории |

|

3 |

Среднее |

от 10 до 100 млн. рублей |

Проведение внеплановых проверок |

Недовольство и жалобы местного населения |

Неоднократное нарушение установленных нормативов |

|

4 |

Высокое |

от 100 до 500 млн. рублей |

Инициирование уголовного расследования |

Остановка производства из-за забастовки более чем на сутки |

Значительный ущерб окружающей среде |

|

5 |

Очень высокое |

более 500 млн. рублей |

Остановка деятельности в соответствии с решениями надзорных органов |

Человеческие жертвы в результате производственной аварии |

Долговременное (более 72 часов) нарушение требований к составу воздуха (превышение предельно допустимой концентрации вредных веществ) |

--------------------------------

<*> Последствия зависят от масштаба и специфики деятельности объекта аудита (контроля). Значения и характеристики, приведенные в таблице, являются примерными.

По результатам оценки вероятности реализации риска и влияния риска на результаты определяется рейтинг риска и соответственно значимость риска путем перемножения баллов вероятности и влияния,

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

RR = PQ * MQ

где RR - рейтинг риска (используется в матрице рисков),

PQ - балльная оценка вероятности реализации рисков,

MQ - балльная оценка влияния рисков.

Пример вычисления рейтинга риска

Риск: загрязнение окружающей среды выше установленных норм.

На риск-сессии эксперты оценили вероятность реализации идентифицированного риска как высокий (4 балла), а влияние как очень высокое (5 баллов).

PQ = 4 балла

MQ = 5 баллов

RR = PQ * MQ = 4 * 5 = 20

Таким образом, рейтинг идентифицированного риска равен 20

Значимость рисков графически отображается в виде матрицы оценки рисков "вероятность/влияние".

Матрица оценки рисков "вероятность/влияние"

|

Вероятность |

Рейтинг риска |

||||

|

5 |

5 |

10 |

15 |

20 |

25 |

|

4 |

4 |

8 |

12 |

16 |

20 |

|

3 |

3 |

6 |

9 |

12 |

15 |

|

2 |

2 |

4 |

6 |

8 |

10 |

|

1 |

1 |

2 |

3 |

4 |

5 |

|

Влияние |

1 |

2 |

3 |

4 |

5 |

где

|

- умеренная значимость риска |

|

|

- существенная значимость риска |

|

|

- критическая значимость риска |

Полученные оценки вероятности реализации рисков и влияния рисков на запланированные результаты, а также значимость рисков документируются в реестре рисков в разделе "качественное оценивание риска".

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Пример оценки вероятности и влияния на риск и определения значимости риска.

В ходе оценки рисков достижения результатов федерального проекта (далее - ФП) в рамках экспертно-аналитического мероприятия участником мероприятия установлены следующие предпосылки для оценки рисков:

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

риск N 1 является наименее вероятным из всех и его влияние оценивается как "среднее";

риск N 2 является частым, но ожидается что риск не реализуется в будущем. Ожидаемые последствия риска также оцениваются чуть ниже среднего;

риск N 3 является постоянным, однако оказывающим наименьшее влияние на достижение плановых значений ФП;

риск N 4 наименее вероятен, однако его влияние на достижение плановых значений ФП существенно;

риск N 5 является частым и наиболее ожидаемым из всех. Его влияние на достижение плановых значений ФП также оценивается как максимальное.

В ходе мероприятия были присвоены следующие баллы вероятности и влияния для идентифицированных рисков.

|

N |

Описание риска |

Вероятность риска (PQ) |

Влияние риска (MQ) |

Рейтинг риска (RR) |

Значимость риска |

|

1 |

Возникновение ЧС природного характера |

1 |

4 |

4 |

Умеренный |

|

2 |

Снижение темпов производства основных видов сельхозпродукции |

3 |

4 |

12 |

Существенный |

|

3 |

Несоответствие продукции ожиданиям потребителей |

3 |

3 |

9 |

Существенный |

|

4 |

Снижение качества и безопасности сельхозпродукции. |

1 |

5 |

5 |

Существенный |

|

5 |

Загрязнение окружающей среды выше установленных норм |

4 |

5 |

20 |

Критический |

Риски отображаются на матрице "вероятность/влияние" следующим образом:

|

Вероятность |

Рейтинг риска |

||||

|

5 |

|||||

|

4 |

|||||

|

3 |

Несоответствие продукции ожиданиям потребителей |

Снижение темпов производства основных видов сельхозпродукции |

Загрязнение окружающей среды выше установленных норм |

||

|

2 |

|||||

|

1 |

Возникновение ЧС природного характера |

Снижение качества и безопасности сельхозпродукции. |

|||

|

Влияние |

1 |

2 |

3 |

4 |

5 |

После оценки значимости рисков и соответственно определения рейтинга рисков участник мероприятия переходит к оценке управляемости рисков, необходимой для разработки рекомендации объекту аудита (контроля).

Матрица оценки рисков "значимость/управляемость"

Матрица оценки рисков "значимость/управляемость" позволяет определить подходы (стратегии) и первоочередность мер по управлению рисками, поэтому является ключевым инструментом в ходе мероприятия для разработки предложений (рекомендаций) по управлению рисками в адрес объектов аудита (контроля).

Управляемость риском оценивается в соответствии с трехбалльной шкалой (1 - низкая управляемость, 2 - средняя управляемость, 3 - высокая управляемость). Ниже приведен пример интерпретации балльной шкалы оценки уровней управляемости рисков.

Пример шкалы экспертной оценки уровней управляемости рисков.

|

Балл шкалы |

Интерпретация экспертной оценки определения балла |

|

Низкая управляемость (1) |

Риск находится вне сферы влияния руководства объекта аудита (контроля). Воздействовать на факторы и причины рисков руководство объекта аудита (контроля) не может. По результатам прошлых мероприятий более 70% предложений (рекомендаций) по управлению риском были неуспешны и неэффективны. |

|

Средняя управляемость (2) |

Риск находится в пределах сферы влияния руководства объекта аудита (контроля). Можно судить о возможности воздействия на факторы и причины риска "скорее да, чем нет", "50 на 50 и даже больше". По результатам прошлых мероприятий более 50% предложений (рекомендаций) по воздействию на факторы и причины рисков в целом успешно исполнялись и были эффективными. |

|

Высокая управляемость (3) |

Риск полностью управляется руководством объекта аудита (контроля). Должностные лица на объектах аудита (контроля) несут ответственность за причины рисков и могут управлять факторами рисков. По результатам прошлых мероприятий все предложения (рекомендации) по управлению риском были исполнены и были эффективны. |

По результатам комбинации оценки управляемости и значимости рисков (полученной ранее) определяются приоритетные подходы (стратегии) управления рисками, направленные на изменение рейтинга риска и уровня остаточного риска. Под остаточным риском понимается уровень риска, оставшийся по итогам принятых мер по управлению риском.

Результаты оценки управляемости и значимости рисков графически отображаются в матрице оценки рисков "значимость/управляемость".

Матрица оценки рисков "значимость/управляемость"

|

Значимость риска |

Выбор подхода (стратегии) к управлению риском |

||

|

Критическая |

Уклонение от риска или передача риска |

Снижение риска или передача риска |

Немедленное снижение риска |

|

Существенная |

Принятие риска или передача риска |

Снижение риска или передача риска |

Снижение риска |

|

Умеренная |

Принятие риска |

Принятие риска |

Принятие риска или снижение риска |

|

Управляемость |

Низкая |

Средняя |

Высокая |

В зависимости от подхода (стратегии) управления рисками, представленного в матрице оценки рисков "значимость/управляемость", при разработке предложений (рекомендаций) объекта аудита (контроля) участники мероприятия могут руководствоваться таблицей, приведенной ниже.

|

Подход (стратегия) |

Направление действий объекта аудита (контроля) в рекомендациях |

|

Уклонение |

Изменение в действиях объекта аудита (контроля) и (или) внесение изменений во внутренние нормативные документы объекта аудита (контроля), при которых рассматриваемый риск будет исключен. Например, исключение мероприятий, влекущих за собой опасное событие. |

|

Снижение |

Корректировка программ, планов, соответствующих нормативных документов и бюджета, которая позволит снизить вероятность или существенность опасного события до приемлемого уровня. |

|

Передача |

Корректировка действий, программ, планов, соответствующих нормативных документов, бюджета и т.п., при которых тяжесть всех или части последствий реализации риска будут переложены на третьих лиц (путем страхования, соглашения о перераспределении прибылей и убытков между участниками, соглашений о государственно-частном партнерстве, концессионных соглашений, проектного финансирования и т.п.). |

|

Принятие |

Принятие объектом аудита (контроля) риска в том случае, когда любые иные подходы (стратегии) неприменимы. Такой подход применяется, когда мероприятия по снижению риска будут более затратными, чем эффект от снижения риска. В лучших практиках государственного аудита используется подход "активного принятия" с разработкой предложений (рекомендаций) объекту аудита (контроля) повысить эффективность системы управления рисками, внутреннего контроля, усилить ревизионную функцию (внутренний аудит) и в обязательном порядке повысить качество планов действий по ликвидации последствий и восстановлению деятельности в случае реализации риска. |

Подход (стратегия) управления рисками определяется объектом аудита (контроля). Участник мероприятия может сделать свой выбор подхода (стратегии) управления в отношении конкретного риска объекта аудита (контроля) и сравнить с выбором, который сделал объект аудита (контроля). В случае расхождения выбора участнику мероприятия необходимо обосновать свой выбор в отчете по итогам мероприятия.

Пример оценки управляемости рисков и определения подхода

(стратегии) управления рисками.

В ходе оценки рисков достижения результатов ФП в рамках экспертно-аналитического мероприятия участником мероприятия установлены следующие предпосылки для оценки рисков:

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

риск N 1 является наименее вероятным из всех и его влияние оценивается как "среднее". Также риск N 1 является наименее управляемым и находится вне сферы влияния объекта аудита (контроля);

риск N 2 является частым, но ожидается, что риск не реализуется в будущем. Ожидаемые последствия риска также оцениваются чуть ниже среднего. Риск со средней управляемостью;

риск N 3 является постоянным, однако оказывающим наименьшее влияние. Риск со средней управляемостью;

риск N 4 наименее вероятен, однако его влияние на проект существенно. Риск полностью управляемый;

риск N 5 является частым и его влияние на проект оценивается как максимальное. Прошлые мероприятия продемонстрировали его среднюю, близкую к низкой управляемость.

В ходе мероприятия были присвоены следующие баллы вероятности и влияния для идентифицированных рисков, а также определена управляемость рисками.

|

N |

Описание риска |

Рейтинг риска |

Значимость риска |

Управляемость |

Подход (стратегия) |

|

1 |

Возникновение ЧС природного характера |

4 |

Умеренный |

Низкая |

Принятие |

|

2 |

Снижение темпов производства основных видов сельхозпродукции |

12 |

Существенный |

Средняя |

Снижение, постоянный мониторинг |

|

3 |

Несоответствие продукции ожиданиям потребителей |

9 |

Существенный |

Средняя |

Снижение, постоянный мониторинг |

|

4 |

Снижение качества и безопасности сельхозпродукции. |

5 |

Существенный |

Высокая |

Снижение, постоянный мониторинг |

|

5 |

Загрязнение окружающей среды выше установленных норм |

20 |

Критический |

Средняя, но ближе к низкой |

Передача |

Риски отображаются на матрице оценки риска "значимость/управляемость" следующим образом:

|

Значимость риска |

Подходы (стратегии) управления рисками |

||

|

Критическая |

Загрязнение окружающей среды выше установленных норм |

||

|

Существенная |

Снижение темпов производства основных видов сельхозпродукции Несоответствие продукции ожиданиям потребителей |

Снижение качества и безопасности сельхозпродукции |

|

|

Умеренная |

Возникновение ЧС природного характера |

||

|

Управляемость |

Низкая |

Средняя |

Высокая |

На основании полученных оценок рейтингов рисков участник мероприятия может сформулировать рекомендации по управлению выявленными рисками.

Выбор подхода (стратегии) управления рисками и подготовка предложений (рекомендаций) в адрес объектов аудита (контроля) и заинтересованных сторон проводится на заключительном этапе мероприятия в процессе подготовки отчета по итогам мероприятия. Предложения (рекомендации) необходимо подготовить в отношении рисков, у которых значимость определена как "критический" и "существенный".

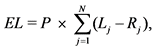

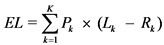

5.4.2. Количественное оценивание рисков

Количественное оценивание риска позволяет численно оценить риск, например, в виде математического ожидания потери ("ожидаемые потери"), среднеквадратического отклонения показателей объекта аудита (контроля) от плановых либо в виде функции распределения возможных значений показателей объекта аудита (контроля). Например, оценка ожидаемых потерь может быть сделана в случае реализации отдельного риска. Для расчета ожидаемых потерь в случае реализации отдельного риска используется следующее базовое соотношение:

где EL - ожидаемые потери в количественном выражении;

P - вероятность реализации риска (или частота реализации неблагоприятного события);

Lj - потери по видам в стоимостном выражении (финансовые, юридические, репутационные и т.п.);

j - виды потерь;

Pj - резервы по виду потерь или иные смягчающие обстоятельства.

Методы количественной оценки рисков могут включать:

1. Статистические методы, в соответствии с которыми оценка вероятности реализации случайного события и объема потерь происходит исходя из относительной частоты появлений данного события в серии наблюдений, а также величины произошедших потерь за период.

2. Расчетно-аналитические методы, позволяющие строить эконометрические модели изучаемых рисков и проводить теоретические оценки отклонений результатов от запланированных. К числу таких методов относят регрессионные модели, метод "Монте-Карло" и другие.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

3. Экспертные методы. В этом случае величины составляющих формул, приведенных в пункте 5.4.2 Методических рекомендаций, определяются с помощью экспертных оценок. К числу таких методов относят метод "дерево событий" (включающий применение метода "галстук-бабочка" с наложением "дерева событий") и другие.

Описание отдельных методов количественной оценки рисков и примеров их применения приводится в приложении N 5 к Методическим рекомендациям.

6. Документирование результатов оценки рисков

6.1. Результаты оценки рисков объектов аудита (контроля) и областей рисков при проведении аудита эффективности включаются в состав рабочей документации мероприятия, разрабатываемой в соответствии с методическим документом Счетной палаты по формированию рабочей документации.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

6.2. Типовые шаблоны (формы) рабочей документации, включающие форму запроса информации, опросного листа, а также электронные преднастроенные формы для выполнения расчетов по оценке рисков с примерами их заполнения, разрабатываются и актуализируются Департаментом исследований и методологии и размещаются по ссылке <26>.

--------------------------------

<26> https://cloud.ach.gov.ru/s/xe35RcrdGcKwNmk

7. Общие подходы к формулированию предложений

(рекомендаций) по управлению рисками в адрес объектов аудита

(контроля) и заинтересованных сторон

В отчет о результатах мероприятия включаются итоги оценки рисков, системы управления рисками, обоснованные выводы и предложения (рекомендации) в адрес объектов аудита (контроля) и заинтересованных сторон.

По итогам оценки рисков вырабатываются необходимые предложения (рекомендации) в адрес объектов аудита (контроля), иных органов и организаций, к полномочиям и ответственности которых относится достижение запланированных результатов, относительно которых проводится оценка рисков. Предложения (рекомендации) формулируются исходя из необходимости учета факторов риска, управления риском, совершенствования системы управления рисками и (или) оптимизации расходов на выполнение мероприятий по управлению рисками, воздействия на источники риска.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

При формулировании предложений (рекомендаций) целесообразно обращать внимание на наиболее значимые риски, то есть на те риски, которые существенно влияют на результаты и характеризуются высоким влиянием и высокой вероятностью реализации. Также возможно, что в фокус внимания могут попасть и иные риски, например, связанные с повышенной опасностью для целевых групп граждан и организаций.

(в ред. Протокола заседания Коллегии Счетной палаты РФ от 05.12.2023 N 71К (1676))

Приложение N 1

к Методическим рекомендациям

по оценке рисков при проведении

аудита эффективности, утвержденным

Коллегией Счетной палаты

Российской Федерации

(протокол от 19 июля 2022 г. N 49К (1574)

(в ред. Протокола заседания

Коллегии Счетной палаты РФ

от 05.12.2023 N 71К (1676))

Реестр рисков (примерная форма)

|

Дата актуальности реестра |

|||

|

Направление деятельности |

|||

|

Департамент |

|||

|

Запланированный результат, относительно которой/которого проводится оценка рисков |

|||

|

N п/п |

Анализ рисков |

Качественное оценивание рисков |

Управление рисками |

|||||||

|

Риск (формулировка) |

Уровень риска (1 или 2) |

Причины/факторы/источники риска |

Последствия реализации риска (описание) |

Вероятность |

Влияние |

Управляемость |

Значимость |

Подход (стратегия) управления риском |

Мероприятия по управлению рисками |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

Приложение N 2

к Методическим рекомендациям

по оценке рисков при проведении

аудита эффективности, утвержденным

Коллегией Счетной палаты

Российской Федерации

(протокол от 19 июля 2022 г. N 49К (1574)

(в ред. Протокола заседания

Коллегии Счетной палаты РФ

от 05.12.2023 N 71К (1676))

ПЕРЕЧЕНЬ МЕТОДОВ ИДЕНТИФИКАЦИИ И АНАЛИЗА РИСКОВ

|

N п/п |

Метод |

Применение |

Краткое описание |

|

1 |

"PESTEL-анализ" |

Анализ внешней среды |

Метод, позволяющий выявить и оценить факторы внешней среды по шести категориям: политические (P), экономические (E), социальные (S), технологические (T), экологические (E) и правовые (L). Проводится в целях оценки и ранжирования факторов риска во внешней среде по степени воздействия на достижение результатов и представляет собой процесс заполнения таблицы, в которой последовательно рассматриваются все выявляемые факторы риска |

|

2 |

"ABC-анализ" |

Анализ внешней и внутренней среды |

Метод, который классифицирует факторы внешней и внутренней среды на три категории: (A) наиболее значимые (важные); (B) со средней ценностью (промежуточные); (C) наименее значимые |

|

3 |

"SNW-анализ" |

Анализ внутренней среды |

Метод, позволяющий оценить характеристики внутренней среды объекта аудита (контроля) в трех проекциях: сильные стороны, нейтральные стороны и слабые стороны объекта аудита (контроля) |

|

4 |

"SWOT-анализ" |

Анализ внешней и внутренней среды |

SWOT-анализ нацелен на систематизацию факторов внутренней и внешней среды. Так, в рамках SWOT-анализа систематизируются: сильные и слабые стороны внутренней среды, возможности и угрозы во внешней среде |

|

5 |

Анализ процессов |

Анализ внешней и внутренней среды |

Идентификация и оценка процессов как основа для достижения результатов (например, картирование процессов, анализ времени выполнения, анализ потерь, возникающих при выполнении процесса, анализ потенциала цифровизации процесса и т.д.) |

|

6 |

Ретроспективный анализ похожих проблем |

Анализ внешней и внутренней среды |

Анализ данных с учетом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени |

|

7 |

Анализ "разрывов" |

Анализ внешней и внутренней среды |

Анализ причин разницы между фактическим и планируемым значением целевых показателей |

|

8 |

Анализ документов |

Идентификация рисков |

Изучение документации (например, паспорта национальных и федеральных проектов, отчеты об исполнении национальных и федеральных проектов, протоколы проектных комитетов и иные документы) |

|

9 |

Структурированные интервью |

Идентификация рисков |

Моделируемая исследователем (интервьюером) беседа, которая проводится на основе стандартизированного опросного листа, когда порядок и формулировки вопросов остаются неизменными для всех интервью |

|

10 |

Полуструктурированные интервью |

Идентификация рисков |

Моделируемая исследователем (интервьюером) беседа, которая предполагает наличие опросного листа, состоящего из тематических блоков вопросов. Однако конкретные формулировки и порядок обсуждения тех или иных тем могут меняться в зависимости от хода конкретного интервью |

|

11 |

Опрос экспертов |

Идентификация рисков |

Письменный (в виде анкетирования) или устный опрос, респондентами которого являются эксперты. Метод предполагает подбор компетентных специалистов по тематике проверяемой области в качестве экспертов. |

|

12 |

Модифицированный метод "Дельфи" |

Идентификация рисков |

Метод использования суждений экспертов, предполагающий проведение многократного анкетирования с обработкой и трансляцией результатов каждого этапа опроса экспертам |

|

13 |

Направленный мозговой штурм (риск-сессия) |

Идентификация рисков |

Процесс генерации всевозможных идей без ограничений с последующим их обсуждением с участниками мероприятий и иными сотрудниками Счетной палаты, систематизацией и экспертной оценкой предложенных идей |

|

14 |

Анкетирование экспертов |

Идентификация рисков |

Опрос экспертов в письменной форме с помощью предварительно разработанной анкеты |

|

15 |

Аналитические отчеты |

Идентификация рисков |

Самостоятельная работа эксперта по изучению поставленных перед ним вопросов. Результатом его работы является экспертное заключение с обоснованием возможности проявления неблагоприятных событий и их последствий (например, нанесения ущерба), принимая во внимание факторы, источники и причины риска |

|

16 |

Метод "галстук-бабочка" |

Анализ рисков |

Базовый метод для графического представления пути развития опасного события от причин до последствий с учетом мер контроля используется |

|

17 |

Контрольные листы (контрольные списки) |

Идентификация рисков |

Списки типовых факторов риска/типовых рисков, специфичных для определенной области |

Приложение N 3

к Методическим рекомендациям

по оценке рисков при проведении

аудита эффективности, утвержденным

Коллегией Счетной палаты

Российской Федерации

(протокол от 19 июля 2022 г. N 49К (1574)

(в ред. Протокола заседания

Коллегии Счетной палаты РФ

от 05.12.2023 N 71К (1676))

МЕТОДЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ

1. Методика проведения "PESTEL-анализ" для выявления

и оценки факторов внешней среды

"PESTEL-анализ" - метод, позволяющий выявить и оценить факторы внешней среды по шести категориям: политические <1> (P), экономические (E), социальные (S), технологические (T), экологические (E) и правовые (L).

--------------------------------

<1> К политическим факторам, рассматриваемым для оценки рисков достижения результатов, относится выработка и реализация уполномоченными федеральными органами исполнительной власти и иными государственными органами государственной политики в соответствующей сфере деятельности, а также выработка и реализация денежно-кредитной политики Банком России. Оценка политических факторов с применением Методических рекомендаций проводится с учетом ограничений, определенных частью 4 статьи 24 Федерального закона от 5 апреля 2013 г. N 41-ФЗ "О Счетной палате Российской Федерации".

"PESTEL-анализ" проводится в целях оценки и ранжирования факторов риска во внешней среде по степени воздействия на достижение результатов и представляет собой процесс заполнения таблицы, в которой последовательно рассматриваются все выявляемые факторы риска.

"PESTEL-анализ" рекомендуется проводить посредством "мозгового штурма <2>" на специально организуемой риск-сессии по выявлению и составлению списка факторов риска. Риск-сессии рекомендуется проводить с участием экспертов в рассматриваемой предметной области.

--------------------------------

<2> "Мозговой штурм" основывается на генерировании участниками риск-сессии максимального числа возможных идей и проблем по рассматриваемой проблематике. После того как все варианты озвучены, участники риск-сессии путем голосования выбирают те из них, которые, по их мнению, наиболее удачны и релевантны. Подробнее в разделе 2 приложения N 3 к Методическим рекомендациям.

Последовательность шагов для проведения "PESTEL-анализа":

На первом шаге определяются факторы, которые могут повлиять на достижение результатов, в каждой из шести категорий факторов риска. Выявленные факторы отражаются в таблице.

На втором шаге оценивается степень влияния каждого фактора риска на запланированные результаты и степень изменения фактора риска во времени (в случае, например, если фактор на момент оценки является неактивным или возможно изменение состояния фактора в ближайшие 3 - 5 лет).

Оценка степени влияния каждого фактора на запланированные результаты проводится экспертно с применением следующей шкалы.

|

Степень влияния фактора |

Описание |

|

1 |

Влияние фактора низкое, возможная реализация риска вследствие этого фактора либо не приводит, либо может привести к негативным отклонениям от запланированного результата объекта аудита (контроля), составляющим менее 25% уровня существенности |

|

2 |

Влияние фактора умеренное, возможная реализация риска вследствие этого фактора может привести к негативным отклонениям от запланированного результата объекта аудита (контроля), составляющим 25 - 50% уровня существенности |

|

3 |

Влияние фактора существенное, возможная реализация риска вследствие этого фактора может привести к негативным отклонениям от запланированного результата объекта аудита (контроля), составляющим 50 - 75% уровня существенности |

|

4 |

Влияние фактора высокое, возможная реализация риска вследствие этого фактора может привести к негативным отклонениям от запланированного результата объекта аудита (контроля), составляющим 75 - 100% уровня существенности |

|

5 |

Влияние фактора критическое, возможная реализация риска вследствие этого фактора приводит к негативным отклонениям от запланированного результата объекта аудита (контроля), превышающим уровни существенности, и (или) фактор угрожает существованию объекта аудита (контроля) |

Оценка степени изменения фактора риска во времени проводится экспертно с применением следующей шкалы.

|

Степень изменения фактора риска во времени |

Описание |

|

0 |

В будущем фактор перестанет существовать |

|

0,5 |

В будущем влияние фактора снизится более, чем на 50% |

|

1 |

В будущем влияние фактора не изменится или снизится менее, чем на 50% |

|

1,5 |

В будущем фактор усилится, но менее чем в 1,5 раза от текущего уровня |

|

2 |

В будущем фактор усилится в 2 раза или более от текущего уровня |

На третьем шаге оценивается:

1) значимость каждого фактора риска как произведение степени воздействия фактора риска и степени изменения фактора риска во времени;

2) взвешенное влияние каждого фактора как частное (выраженное в процентах) значимости каждого фактора от общей суммы оценок значимости всех выявленных факторов.

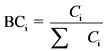

Оценка значимости каждого фактора (Ci) определяется как произведение степени воздействия фактора (Bi) на степень изменения фактора риска во времени (Oi):

Ci = Bi * Oi

Затем вычисляется оценка взвешенного воздействия каждого фактора (BCi) как частное (выраженное в процентах) от значимости фактора от общей суммы оценок значимости всех выявленных факторов:

На четвертом шаге приоритизируются факторы рисков по степени значимости в зависимости от полученных оценок взвешенного влияния факторов. Для этого может быть использован "ABC-анализ".