"Методические рекомендации Банка России по установлению критериев существенного отклонения цены ценных бумаг, производных финансовых инструментов и иностранной валюты"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

28 марта 2025 г. N 6-МР

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

БАНКА РОССИИ ПО УСТАНОВЛЕНИЮ КРИТЕРИЕВ СУЩЕСТВЕННОГО

ОТКЛОНЕНИЯ ЦЕНЫ ЦЕННЫХ БУМАГ, ПРОИЗВОДНЫХ ФИНАНСОВЫХ

ИНСТРУМЕНТОВ И ИНОСТРАННОЙ ВАЛЮТЫ

Настоящие Методические рекомендации Банка России разработаны в соответствии с частью 2 статьи 5 и пунктом 11 части 1 статьи 14 Федерального закона от 27 июля 2010 года N 224-ФЗ "О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон N 224-ФЗ) и предназначены для использования организатором торговли, на торгах которого совершаются операции (сделки) с ценными бумагами, производными финансовыми инструментами и иностранной валютой (далее - организатор торговли) при установлении им критериев существенного отклонения цены ценных бумаг, производных финансовых инструментов и (или) иностранной валюты (далее при совместном упоминании - торгуемые инструменты).

1. Организатору торговли рекомендуется включать критерии существенного отклонения цены торгуемых инструментов по сравнению с уровнем цены таких торгуемых инструментов, который сформировался бы без учета действий, предусмотренных частью 1 статьи 5 Федерального закона N 224-ФЗ (далее - Критерии), в свои внутренние документы и направлять такие внутренние документы для сведения в Банк России, а также в созданный при Банке России Экспертный совет по существенным рыночным отклонениям (далее - Экспертный совет).

2. Организатору торговли рекомендуется при внесении изменений в указанные в пункте 1 настоящих Методических рекомендаций Банка России внутренние документы направлять такие внутренние документы, учитывающие внесенные изменения, для сведения в Банк России, а также в Экспертный совет.

3. При установлении Критериев организатору торговли рекомендуется следующее.

3.1. Исходить из того, что Критерии предназначены для определения существенного отклонения цены всех торгуемых инструментов, допущенных к организованным торгам указанного организатора торговли.

3.2. Исходить из того, что Критерии предназначены для определения существенного отклонения цены для каждого торгуемого инструмента с наименованием (кодом), предусмотренным в абзаце седьмом подпункта 2.5.1 пункта 2.5 Положения Банка России от 17.10.2014 N 437-П "О деятельности по проведению организованных торгов" (далее соответственно - торгуемый инструмент с одним кодом, Положение N 437-П).

3.3. Учитывать, что, в случае если торги торгуемым инструментом в рамках одного торгового дня, определяемого в соответствии с абзацем первым пункта 1.11 Положения N 437-П (далее - торговый день) проводятся организатором торговли в разных режимах торгов, предусмотренных подпунктом 1.13.7 пункта 1.13 Положения N 437-П (далее - режимы торгов), существенное отклонение цены торгуемого инструмента с одним кодом рекомендуется определять в рамках каждого режима торгов в рамках одного торгового дня отдельно (далее - оцениваемый режим торгов).

3.4. Учитывать только заявки, на основании которых на организованных торгах заключены сделки с торгуемым инструментом с одним кодом.

3.5. Не учитывать заявки, которые одновременно содержат оферты, одна из которых направлена на покупку (продажу) фьючерсных договоров с наименованием (кодом), предусмотренным в абзаце седьмом подпункта 2.5.1 пункта 2.5 Положения N 437-П (далее - фьючерсный договор с одним кодом) с более ранним сроком исполнения, а другая на продажу (покупку) фьючерсных договоров с одним кодом с более поздним сроком исполнения.

3.6. Рассматривать пару сделок с торгуемым инструментом с одним кодом, заключенных с центральным контрагентом и имеющих один и тот же предмет и способ исполнения, в качестве одной сделки, в случае если на организованных торгах организатора торговли заключаются сделки с торгуемым инструментом с участием центрального контрагента.

3.7. Не рассматривать центрального контрагента в качестве лица, сделки с которым учитываются при определении существенного отклонения цены торгуемого инструмента с одним кодом, за исключением случаев заключения центральным контрагентом сделок на организованных торгах в собственных интересах.

3.8. Учитывать, что существенное отклонение цены торгуемого инструмента с одним кодом рекомендуется устанавливать исходя из цены сделок (заявок), совершенных (поданных) одним лицом.

3.9. Под сделками (заявками), совершенными (поданными) одним лицом, рекомендуется понимать сделки (заявки), совершенные (поданные):

одним участником торгов, в случае если такой участник торгов действует в собственных интересах (для сделок с торгуемыми инструментами);

одним или несколькими участниками торгов, в случае если такой (такие) участник (участники) торгов действует (действуют) по поручению или в интересах клиента участника торгов, идентифицируемого одним уникальным кодом, присваеваемым организатором торговли в соответствии с абзацем вторым пункта 1.1 Положения N 2 437-П (далее - уникальный код), и не являющегося управляющей компанией инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов (далее - управляющая компания) и (или) управляющим, и (или) в интересах клиента второго уровня, предусмотренного абзацем первым пункта 1.1 Положения N 437-П (далее - клиент второго уровня) (для сделок с торгуемыми инструментами);

одним или несколькими участниками торгов в собственных интересах и (или) по поручению или в интересах его (их) клиента (клиентов), в том числе идентифицируемого (идентифицируемых) разными уникальными кодами, в случае если организатором торговли в соответствии с частью 1 статьи 16 Федерального закона N 224-ФЗ было получено требование (запрос) Банка России о предоставлении информации об указанных сделках в связи с выявлением Банком России факта совершения операций с торгуемым инструментом с одним кодом по предварительному соглашению между участниками торгов и (или) их работниками и (или) лицами, за счет или в интересах которых совершаются указанные операции, или факта совершения сделок, обязательства сторон по которым исполняются за счет или в интересах одного лица (для сделок с торгуемыми инструментами);

управляющей компанией, являющейся участником торгов, действующей в рамках инвестирования собственных средств и (или) в рамках управления (доверительного управления) активами акционерного инвестиционного фонда, доверительного управления паевым инвестиционным фондом, размещения средств пенсионных резервов и (или) инвестирования средств пенсионных накоплений, а также одним или несколькими участниками торгов по поручению указанной управляющей компании (для сделок с ценными бумагами и производными финансовыми инструментами);

управляющим, являющимся участником торгов, действующим в собственных интересах и (или) в интересах клиентов, а также одним или несколькими участниками торгов по поручению указанного управляющего (для сделок с ценными бумагами и производными финансовыми инструментами);

участником торгов, который одновременно является лицом, указанным в абзацах пятом и шестом настоящего подпункта (для сделок с ценными бумагами и производными финансовыми инструментами);

управляющей компанией, являющейся участником торгов, действующей в рамках инвестирования собственных средств и (или) в рамках управления (доверительного управления) активами акционерного инвестиционного фонда, доверительного управления паевым инвестиционным фондом, размещения средств пенсионных резервов и (или) инвестирования средств пенсионных накоплений, если договоры купли-продажи иностранной валюты на организованных торгах заключаются с центральным контрагентом, являющимся уполномоченным банком, а также одним или несколькими участниками торгов по поручению указанной управляющей компании (для сделок с иностранной валютой);

управляющим, являющимся участником торгов, действующим в собственных интересах и (или) в интересах клиентов, если договоры купли-продажи иностранной валюты на организованных торгах заключаются с центральным контрагентом, являющимся уполномоченным банком, а также одним или несколькими участниками торгов по поручению указанного управляющего (для сделок с иностранной валютой);

участником торгов, который одновременно является лицом, указанным в абзацах восьмом и девятом настоящего подпункта (для сделок с иностранной валютой).

3.10. Не учитывать сделки, являющиеся составными частями договора, предусматривающего обязанность одной стороны передать иностранную валюту в собственность второй стороне и обязанность второй стороны принять и оплатить иностранную валюту, а также обязанность второй стороны в определенный в указанном договоре срок передать указанную иностранную валюту в собственность первой стороне и обязанность первой стороны принять и оплатить ее.

3.11. Не учитывать определяемые в соответствии с абзацем первым пункта 1 статьи 51.3 Федерального закона от 22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг" сделки, являющиеся составными частями договора репо.

3.12. Под анонимным режимом торгов рекомендуется понимать режим торгов, предусматривающий заключение сделок на основании заявок, адресованных всем участникам торгов, в случае если информация о лицах, подавших заявки, а также о лицах, в интересах которых поданы заявки, не раскрывается другим участникам торгов.

3.13. Под непрерывным двойным встречным аукционом рекомендуется понимать форму проведения организованных торгов, предусматривающую возможность подачи заявок на покупку и (или) на продажу в любой момент времени в течение торговой сессии, определяемой в соответствии с пунктом 1.12 Положения N 437-П, без ограничения количества покупателей и продавцов, при которой фиксация организатором торговли полного или частичного соответствия разнонаправленных заявок друг другу осуществляется при поступлении заявок в последовательности, соответствующей очередности поступления таких заявок.

4. Организатору торговли рекомендуется обращаться в Экспертный совет для определения, привели ли выявленные организатором торговли или указанные в требовании (запросе) Банка России сделки (заявки на совершение сделок) к существенному отклонению цены торгуемого инструмента с одним кодом от уровня цены, который сформировался бы без таких сделок (заявок), либо к поддержанию его цены на уровне, существенно отличающемся от того уровня цены, который сформировался бы без таких сделок (заявок), в следующих случаях.

4.1. В случае если в соответствии с установленными организатором торговли на основании пункта 1 части 1 статьи 12 Федерального закона N 224-ФЗ критериями сделок (заявок), имеющих признаки неправомерного использования инсайдерской информации и (или) манипулирования рынком (далее - критерии нестандартных сделок (заявок) организатором торговли выявлена соответствующая им сделка с торгуемым инструментом с одним кодом (за исключением случаев заключения опционных договоров), с которым на торгах данного организатора торговли в течение одного торгового дня в оцениваемом анонимном режиме торгов, проводимых в форме непрерывного двойного встречного аукциона, совершено менее 20 серий сделок, определяемых в соответствии с подпунктом 7.1 пункта 7 настоящих Методических рекомендаций Банка России.

4.2. В случае если в соответствии с критериями нестандартных сделок (заявок) организатором торговли выявлена соответствующая им сделка с торгуемым инструментом с одним кодом, в анонимном режиме торгов, проводимых в форме, не являющейся непрерывным двойным встречным аукционом.

4.3. В случае если в соответствии с критериями нестандартных сделок (заявок) организатором торговли выявлена соответствующая им сделка с торгуемым инструментом с одним кодом в режиме торгов, не являющемся анонимным.

4.4. В случае если в соответствии с критериями нестандартных сделок (заявок) организатором торговли выявлен соответствующий им опционный договор.

4.5. В случае получения организатором торговли в соответствии с частью 1 статьи 16 Федерального закона N 224-ФЗ требования (запроса) Банка России о предоставлении информации о существенном отклонении цены торгуемого инструмента, в отношении которого произошел случай, указанный в подпунктах 4.1 - 4.4 настоящего пункта.

5. При обращении в Экспертный совет организатору торговли рекомендуется направлять в Экспертный совет информацию о проведенных организованных торгах торгуемым инструментом, в отношении которого произошел случай, указанный в подпунктах 4.1 - 4.4 пункта 4 настоящих Методических рекомендаций Банка России, за торговый день, в котором наступил такой случай, а также по усмотрению организатора торговли за предыдущие торговые дни, в которые проводились организованные торги таким торгуемым инструментом, а в случае поступления требования (запроса) Банка России в соответствии с частью 1 статьи 16 Федерального закона N 224-ФЗ - за период, указанный в таком требовании (запросе).

6. Организатору торговли рекомендуется направлять в Экспертный совет на бумажном носителе с одновременным направлением на электронном носителе обращение с приложением выписки из реестра договоров, заключенных на организованных торгах, содержащей информацию о сделках с торгуемым инструментом, в отношении которого произошел случай, указанный в подпунктах 4.1 - 4.4 пункта 4 настоящих Методических рекомендаций Банка России, а также выписки из реестра заявок, содержащей информацию о заявках на совершение сделок с таким торгуемым инструментом (далее при совместном упоминании - Выписки), за период, указанный в пункте 5 настоящих Методических рекомендаций Банка России, заменяя при этом закодированные данные участников торгов, клиентов участников торгов или клиентов второго уровня обезличенными специальными обозначениями юридических и физических лиц, например:

обозначениями от Ю1 до Юn (где n - количество российских юридических лиц, информация о которых содержится в Выписках) рекомендуется заменять уникальные коды (идентификационные номера налогоплательщиков) участников торгов, клиентов участников торгов или клиентов второго уровня, являющихся российскими юридическими лицами;

обозначениями от Ф1 до Фn (где n - количество физических лиц, являющихся гражданами Российской Федерации, информация о которых содержится в Выписках) рекомендуется заменять уникальные коды (серии и номера документов, удостоверяющих личность) клиентов участников торгов или клиентов второго уровня, являющихся гражданами Российской Федерации;

обозначениями от Н1 до Нn (где n - количество иностранных юридических и физических лиц, информация о которых содержится в Выписках) рекомендуется заменять уникальные коды участников торгов, клиентов участников торгов или клиентов второго уровня, являющихся иностранными юридическими лицами, и уникальные коды клиентов участников торгов или клиентов второго уровня, являющихся иностранными физическими лицами.

7. Для целей установления организатором торговли Критериев в отношении торгуемых инструментов с одним кодом (за исключением случаев заключения опционных договоров), с которыми на торгах данного организатора торговли в течение торгового дня совершено 20 и более серий сделок, определяемых в соответствии с подпунктом 7.1 настоящего пункта, в оцениваемом анонимном режиме торгов, проводимых в форме непрерывного двойного встречного аукциона:

7.1. Под серией сделок рекомендуется понимать набор последовательных сделок, заключенных на торгах организатора торговли в анонимном режиме торгов, проводимых в форме непрерывного двойного встречного аукциона, в результате подачи стороной по сделке одной из следующих заявок:

одной заявки на покупку торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) по цене не ниже цены лучшей заявки на продажу такого торгуемого инструмента (за исключением случаев заключения опционных договоров);

одной заявки на продажу торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) по цене не выше цены лучшей заявки на покупку такого торгуемого инструмента (за исключением случаев заключения опционных договоров).

7.2. Под стороной по сделке (серии сделок), которая выступает инициатором заключения сделки (серии сделок) (далее - инициатор заключения сделки (серии сделок), рекомендуется понимать сторону по сделке (серии сделок), которая подала заявку, зарегистрированную позднее, за исключением следующих случаев, когда под инициатором заключения сделки (серии сделок) рекомендуется понимать сторону по сделке (серии сделок), которая подала заявку, зарегистрированную раньше:

если сделка заключена в результате подачи предусмотренного абзацем третьим подпункта 1.13.1 пункта 1.13 Положения N 437-П сообщения о намерении заключить договор на организованных торгах, содержащем условия такого договора;

если сделка заключена в результате подачи центральным контрагентом, участником торгов, клиентом участника торгов или клиентом второго уровня, заключившим с организатором торговли договор, предметом которого является оказание услуг по подаче им или за его счет определяемой в соответствии с абзацем первым подпункта 1.13.1 пункта 1.13 Положения N 437-П адресной заявки, которая содержит указание на идентификационный номер встречной заявки, предусмотренной указанным договором заявки;

в иных случаях, определенных организатором торговли, исходя из особенностей заявок, предусмотренных правилами его организованных торгов.

7.3. Под серией сделок "покупка" организатору торговли рекомендуется понимать набор сделок, при заключении которых стороной, являющейся определенным в соответствии с подпунктом 7.2 настоящего пункта инициатором заключения сделки (серии сделок), подана заявка на покупку торгуемого инструмента (за исключением случаев заключения опционных договоров).

7.4. Под серией сделок "продажа" организатору торговли рекомендуется понимать набор сделок, при заключении которых стороной, являющейся определенным в соответствии с подпунктом 7.2 настоящего пункта инициатором заключения сделки (серии сделок), подана заявка на продажу торгуемого инструмента (за исключением случаев заключения опционных договоров).

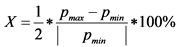

7.5. Под изменчивостью цены торгуемого инструмента (за исключением случаев заключения опционных договоров) за торговый день организатору торговли рекомендуется понимать величину X, рассчитываемую по формуле  , где:

, где:

pmax - максимальная за торговый день цена сделки с торгуемым инструментом (за исключением случаев заключения опционных договоров);

pmin - минимальная за торговый день цена сделки с торгуемым инструментом (за исключением случаев заключения опционных договоров).

7.6. Для каждой серии сделок от 1 до N рекомендуется определять следующий набор параметров:

n - порядковый номер серии сделок, 1 ![]() n

n ![]() N;

N;

tn - момент совершения регистрируемой организатором торговли серии сделок с номером n с возможно точным указанием времени совершения сделок без осуществления округлений по математическим правилам;

idn - идентификатор лица, являющегося определенным в соответствии с подпунктом 7.2 настоящего пункта инициатором заключения серии сделок с номером n, которое подало заявку, на основании которой заключены все сделки серии n;

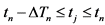

- продолжительность промежутка времени между заключением серии сделок с номером n и следующей серией сделок с номером n + 1. При этом

- продолжительность промежутка времени между заключением серии сделок с номером n и следующей серией сделок с номером n + 1. При этом ![]() для серии сделок с порядковым номером N, заключительной в данный торговый день, рекомендуется не рассчитывать;

для серии сделок с порядковым номером N, заключительной в данный торговый день, рекомендуется не рассчитывать;

pn - цена серии сделок с номером n, которую рекомендуется признавать равной цене последней биржевой сделки данной серии;

![]() - характеристика серии сделок с номером n, которую рекомендуется признавать равной цене первой биржевой сделки данной серии;

- характеристика серии сделок с номером n, которую рекомендуется признавать равной цене первой биржевой сделки данной серии;

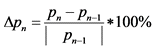

- модуль относительного изменения цены серии сделок с номером n по сравнению с ценой предыдущей серии сделок с номером n - 1. При этом

- модуль относительного изменения цены серии сделок с номером n по сравнению с ценой предыдущей серии сделок с номером n - 1. При этом ![]() для серии сделок с порядковым номером 1 рекомендуется не оценивать и в расчетах принимать равной 0. В случае если серия сделок с номером n - серия сделок "покупка" и pn < pn-1, а также в случае если серия сделок с номером n - серия сделок "продажа" и pn > pn-1, то

для серии сделок с порядковым номером 1 рекомендуется не оценивать и в расчетах принимать равной 0. В случае если серия сделок с номером n - серия сделок "покупка" и pn < pn-1, а также в случае если серия сделок с номером n - серия сделок "продажа" и pn > pn-1, то ![]() рекомендуется признавать равной 0.

рекомендуется признавать равной 0.

, где:

, где:

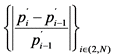

- множество модулей относительных приращений характеристик серий сделок, рассчитанных только для таких пар последовательных серий сделок с номерами i и i - 1, в которых одна из серий сделок является серией сделок "покупка", а другая из серий сделок - серией сделок "продажа";

- множество модулей относительных приращений характеристик серий сделок, рассчитанных только для таких пар последовательных серий сделок с номерами i и i - 1, в которых одна из серий сделок является серией сделок "покупка", а другая из серий сделок - серией сделок "продажа";

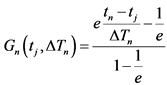

![]() - длительность интервала влияния сделок, заключенных не ранее чем в момент

- длительность интервала влияния сделок, заключенных не ранее чем в момент  , на цену торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) в момент времени tn;

, на цену торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) в момент времени tn;

kn ![]() n - номер серии сделок, с момента заключения которой

n - номер серии сделок, с момента заключения которой ![]() отсчитывается начало интервала влияния на цену торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) в момент времени tn;

отсчитывается начало интервала влияния на цену торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) в момент времени tn;

kn и ![]() , которые рекомендуется определять как kn = n и

, которые рекомендуется определять как kn = n и  , если

, если  ;

;

в случае если существует такое 1 ![]() k < n, что

k < n, что  , при этом

, при этом  , то kn = k,

, то kn = k,  ;

;

в случае если  , то kn = 1,

, то kn = 1,  ;

;

в случае если n = 1, то k1 = 1,  ;

;

- временная составляющая влияния серий сделок с номерами j от kn до n (kn

- временная составляющая влияния серий сделок с номерами j от kn до n (kn ![]() j

j ![]() n), заключенных в момент

n), заключенных в момент  в интервале между моментами

в интервале между моментами  и tn, на цену торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) в момент tn заключения сделок серии с номером n;

и tn, на цену торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) в момент tn заключения сделок серии с номером n;

в случае если  , то tj = tn и

, то tj = tn и  ;

;

в случае если  , то

, то  и

и  ;

;

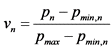

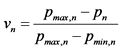

vn - коэффициент изменения диапазона цены для серии сделок с номером n, который рекомендуется рассчитывать следующим образом: если  , то vn = 1; если

, то vn = 1; если  и серия сделок с номером n является серией сделок "покупка", то

и серия сделок с номером n является серией сделок "покупка", то  , где pmax,n - максимальная из цен серий сделок, заключенных во временном интервале между

, где pmax,n - максимальная из цен серий сделок, заключенных во временном интервале между  (включительно) и tn (не включая tn), а pmin,n - минимальная из цен серий сделок, заключенных во временном интервале между

(включительно) и tn (не включая tn), а pmin,n - минимальная из цен серий сделок, заключенных во временном интервале между  (включительно) и tn, (не включая tn); если

(включительно) и tn, (не включая tn); если  и серия сделок с номером n является серией сделок "продажа", то

и серия сделок с номером n является серией сделок "продажа", то  ; если pmax,n = pmin,n, то vn = 1.

; если pmax,n = pmin,n, то vn = 1.

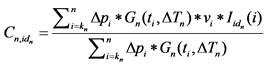

8. При установлении Критериев организатору торговли рекомендуется учитывать, что сделки, совершенные одним лицом, признаются приведшими к существенному отклонению цены торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров), если посредством последовательных сравнений величин ![]() и Thresholdh устанавливается, что

и Thresholdh устанавливается, что  , где:

, где:

![]() - вклад лица с идентификатором idn в формирование цены торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) на момент времени tn при заключении серии сделок с номером n, который рекомендуется рассчитывать по формуле

- вклад лица с идентификатором idn в формирование цены торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) на момент времени tn при заключении серии сделок с номером n, который рекомендуется рассчитывать по формуле  с окруппением полученного результата с точностью до третьего знака после запятой в меньшую сторону, где Is(i) - функция, значение которой равно 1, если серию сделок с номером kn

с окруппением полученного результата с точностью до третьего знака после запятой в меньшую сторону, где Is(i) - функция, значение которой равно 1, если серию сделок с номером kn ![]() i

i ![]() n совершило лицо с идентификатором idn, и принимающее значение 0 в противном случае, при этом рекомендуется принимать, что

n совершило лицо с идентификатором idn, и принимающее значение 0 в противном случае, при этом рекомендуется принимать, что  ;

;

в случае если  , то

, то  ;

;

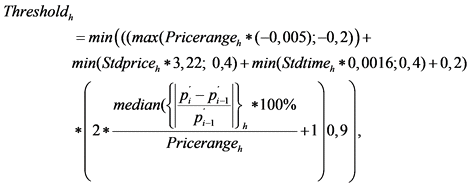

Thresholdh - пороговое значение вклада в формирование цены торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) для часа h, в течение которого заключена серия сделок с номером n.

Величину Thresholdh рекомендуется определять на каждый час h торгов торгуемым инструментом с одним кодом (за исключением случаев заключения опционных договоров) с момента начала торгов в анонимном режиме, проводимых в форме непрерывного двойного встречного аукциона.

Если продолжительность торгов в анонимном режиме, проводимых в форме непрерывного двойного встречного аукциона, не кратна одному часу, то заключительный интервал h = H рекомендуется понимать как интервал продолжительностью менее одного часа, где H - выраженная в часах и округленная в большую сторону до целого значения продолжительность торгов торгуемым инструментом с одним кодом (за исключением случаев заключения опционных договоров) в анонимном режиме, проводимых в форме непрерывного двойного встречного аукциона.

Если в течение одного часа h осуществляются торги с чередованием типов аукционов, определяемых во внутренних документах организатора торговли, для расчетов рекомендуется учитывать только сделки, заключенные в анонимном режиме торгов, проводимых в форме непрерывного двойного встречного аукциона.

Thresholdh рекомендуется рассчитывать по следующей формуле с округлением полученного результата с точностью до третьего знака после запятой в большую сторону:

где:

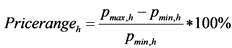

Pricerangeh - относительное изменение цены торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) за час торгов h, которое рекомендуется рассчитывать по формуле  , где pmax,h - максимальная из цен биржевых сделок, заключенных в течение часа h, pmin,h - минимальная из цен биржевых сделок, заключенных в течение часа h.

, где pmax,h - максимальная из цен биржевых сделок, заключенных в течение часа h, pmin,h - минимальная из цен биржевых сделок, заключенных в течение часа h.

Если Pricerangeh = 0, то множитель  рекомендуется признавать равным 0.

рекомендуется признавать равным 0.

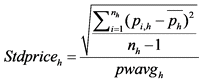

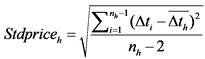

Stdpriceh - нормированное стандартное отклонение цены торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) в течение часа h, которое рекомендуется рассчитывать по формуле  , где nh - количество серий сделок, заключенных в течение часа h, pi,h - цена серии сделок i, заключенной в течение часа h,

, где nh - количество серий сделок, заключенных в течение часа h, pi,h - цена серии сделок i, заключенной в течение часа h,  - средняя цена серий сделок, заключенных в течение часа h,

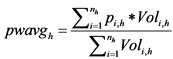

- средняя цена серий сделок, заключенных в течение часа h,  - средневзвешенная цена серий сделок, заключенных в течение часа h, где также Voli,h - выраженный в количестве торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) суммарный объем сделок серии i, заключенной в течение часа h.

- средневзвешенная цена серий сделок, заключенных в течение часа h, где также Voli,h - выраженный в количестве торгуемого инструмента с одним кодом (за исключением случаев заключения опционных договоров) суммарный объем сделок серии i, заключенной в течение часа h.

Если nh = 1, то Stdpriceh рекомендуется признавать равным 0.

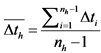

Stdtimeh - стандартное отклонение продолжительности временных интервалов между сериями сделок, заключенных в течение часа h, которое рекомендуется рассчитывать по формуле:  , где

, где  - продолжительность промежутка времени между заключением двух последовательных серий сделок в течение часа h, выраженная в секундах, с максимальной точностью, регистрируемой организатором торговли,

- продолжительность промежутка времени между заключением двух последовательных серий сделок в течение часа h, выраженная в секундах, с максимальной точностью, регистрируемой организатором торговли,  - средняя продолжительность промежутка времени между заключением двух серий сделок в течение часа h.

- средняя продолжительность промежутка времени между заключением двух серий сделок в течение часа h.

Если nh ![]() 2, то Stdpriceh рекомендуется признавать равным 0.

2, то Stdpriceh рекомендуется признавать равным 0.

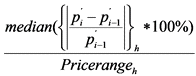

- множество модулей относительных приращений характеристик серий сделок, рассчитанных только для таких пар заключенных в течение часа h последовательных серий сделок с номерами i и i - 1, в которых одна из серий сделок является серией сделок "продажа", а другая - серией сделок "покупка".

- множество модулей относительных приращений характеристик серий сделок, рассчитанных только для таких пар заключенных в течение часа h последовательных серий сделок с номерами i и i - 1, в которых одна из серий сделок является серией сделок "продажа", а другая - серией сделок "покупка".

В случае если в течение часа h такие пары сделок отсутствуют, то  рекомендуется признавать равным 0.

рекомендуется признавать равным 0.

9. Настоящие Методические рекомендации Банка России применяются с 12 мая 2025 года.

10. С 12 мая 2025 года отменяются:

Методические рекомендации по установлению критериев существенного отклонения цены ценных бумаг и фьючерсных договоров от 20 февраля 2023 года N 3-МР;

Методические рекомендации по установлению критериев существенного отклонения цены иностранной валюты от 5 июня 2023 года N 7-МР.

11. Настоящие Методические рекомендации Банка России подлежат опубликованию в "Вестнике Банка России" и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Заместитель Председателя Банка России

Ф.Г.ГАБУНИЯ