Инструкция Банка России от 14.11.2016 N 175-И

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНСТРУКЦИЯ

от 14 ноября 2016 г. N 175-И

О БАНКОВСКИХ ОПЕРАЦИЯХ

НЕБАНКОВСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ - ЦЕНТРАЛЬНЫХ

КОНТРАГЕНТОВ, ОБ ОБЯЗАТЕЛЬНЫХ НОРМАТИВАХ НЕБАНКОВСКИХ

КРЕДИТНЫХ ОРГАНИЗАЦИЙ - ЦЕНТРАЛЬНЫХ КОНТРАГЕНТОВ

И ОСОБЕННОСТЯХ ОСУЩЕСТВЛЕНИЯ БАНКОМ РОССИИ

НАДЗОРА ЗА ИХ СОБЛЮДЕНИЕМ

Настоящая Инструкция на основании статей 56, 62.2 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 27, ст. 4225, ст. 4273, ст. 4295) (далее - Федеральный закон "О Центральном банке Российской Федерации (Банке России)"), пункта 3 части третьей статьи 1 Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, ст. 3469; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093; 2003, N 27, ст. 2700; N 50, ст. 4855; N 52, ст. 5033, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 1, ст. 18, ст. 45; N 30, ст. 3117; 2006, N 6, ст. 636; N 19, ст. 2061; N 31, ст. 3439; N 52, ст. 5497; 2007, N 1, ст. 9; N 22, ст. 2563; N 31, ст. 4011; N 41, ст. 4845; N 45, ст. 5425; N 50, ст. 6238; 2008, N 10, ст. 895; 2009, N 1, ст. 23; N 9, ст. 1043; N 18, ст. 2153; N 23, ст. 2776; N 30, ст. 3739; N 48, ст. 5731; N 52, ст. 6428; 2010, N 8, ст. 775; N 27, ст. 3432; N 30, ст. 4012; N 31, ст. 4193; N 47, ст. 6028; 2011, N 7, ст. 905; N 27, ст. 3873, ст. 3880; N 29, ст. 4291; N 48, ст. 6730; N 49, ст. 7069; N 50, ст. 7351; 2012, N 27, ст. 3588; N 31, ст. 4333; N 50, ст. 6954; N 53, ст. 7605, ст. 7607; 2013, N 11, ст. 1076; N 19, ст. 2317, ст. 2329; N 26, ст. 3207; N 27, ст. 3438, ст. 3477; N 30, ст. 4048; N 40, ст. 5036; N 49, ст. 6336; N 51, ст. 6683, ст. 6699; 2014, N 6, ст. 563; N 19, ст. 2311; N 26, ст. 3379, ст. 3395; N 30, ст. 4219; N 40, ст. 5317, ст. 5320; N 45, ст. 6144, ст. 6154; N 49, ст. 6912; N 52, ст. 7543; 2015, N 1, ст. 37; N 17, ст. 2473; N 27, ст. 3947, ст. 3950; N 29, ст. 4355, ст. 4357, ст. 4385; N 51, ст. 7243; 2016, N 1, ст. 23; N 15, ст. 2050; N 26, ст. 3860; N 27, ст. 4295) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 11 ноября 2016 года N 31) устанавливает допустимые сочетания банковских операций для небанковских кредитных организаций - центральных контрагентов (далее - центральные контрагенты), числовые значения и методику расчета обязательных нормативов центрального контрагента и особенности осуществления Банком России надзора за их соблюдением.

Глава 1. Банковские операции и обязательные нормативы центрального контрагента

1.1. Центральный контрагент вправе осуществлять следующие банковские операции:

открытие и ведение банковских счетов юридических лиц;

осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

привлечение денежных средств юридических лиц во вклады (до востребования и на определенный срок);

купля-продажа иностранной валюты в безналичной форме;

привлечение во вклады и размещение драгоценных металлов.

1.2. Центральный контрагент обязан соблюдать числовые значения и методику расчета следующих обязательных нормативов:

достаточности собственных средств (капитала);

достаточности совокупных ресурсов;

достаточности индивидуального клирингового обеспечения;

ликвидности;

максимального размера риска концентрации.

1.3. Обязательные нормативы рассчитываются центральным контрагентом в соответствии с определенной в настоящей Инструкции методикой их расчета на основе принципов достоверности и объективности, осмотрительности, преобладания экономической сущности над формой, позволяющих качественно оценить операции и отразить их в отчетности. При расчете обязательных нормативов центральным контрагентом учитываются остатки на балансовых и внебалансовых счетах (их частях), если иное не определено Банком России.

1.4. Центральный контрагент обязан рассчитывать обязательные нормативы каждый торговый день центрального контрагента. При расчете обязательных нормативов все показатели, участвующие в расчете, рассчитываются на дату расчета обязательных нормативов, за исключением показателей, в отношении которых настоящей Инструкцией установлена иная периодичность расчета.

Центральный контрагент осуществляет расчет обязательных нормативов в процентах с одним знаком после запятой (округление до одного десятичного знака после запятой осуществляется по математическим правилам).

Нарушение центральным контрагентом допустимого числового значения обязательного норматива в течение пяти торговых дней подряд является несоблюдением обязательного норматива.

1.5. Центральный контрагент представляет сведения о расчете обязательных нормативов и об их значениях в Банк России (структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов).

В случае если на основании пункта 1.3 настоящей Инструкции в расчет обязательных нормативов вносятся изменения, одновременно центральный контрагент представляет пояснительную записку с изложением примененного расчета обязательных нормативов.

Глава 2. Норматив достаточности собственных средств (капитала) центрального контрагента

2.1. Норматив достаточности собственных средств (капитала) центрального контрагента (далее - норматив Н1цк) характеризует степень достаточности капитала для покрытия рисков, сопряженных с деятельностью центрального контрагента и осуществлением центральным контрагентом банковских операций.

2.2. Норматив Н1цк определяется как отношение величины собственных средств (капитала) центрального контрагента к сумме величины средств, необходимых для покрытия рисков, сопряженных с деятельностью центрального контрагента, и величины активов, взвешенных с учетом риска, возникающего при осуществлении центральным контрагентом банковских операций, и рассчитывается по формуле:

,

,

где:

СС - величина собственных средств (капитала) центрального контрагента, определенная на дату расчета в соответствии с методикой, установленной Положением Банка России от 28 декабря 2012 года N 395-П "О методике определения величины собственных средств (капитала) кредитных организаций ("Базель III")", зарегистрированным Министерством юстиции Российской Федерации 22 февраля 2013 года N 27259, 29 ноября 2013 года N 30499, 2 октября 2014 года N 34227, 11 декабря 2014 года N 35134, 17 декабря 2014 года N 35225, 24 марта 2015 года N 36548, 5 июня 2015 года N 37549, 5 октября 2015 года N 39152, 8 декабря 2015 года N 40018, 17 декабря 2015 года N 40151, 26 августа 2016 года N 43442 ("Вестник Банка России" от 27 февраля 2013 года N 11, от 30 ноября 2013 года N 69, от 8 октября 2014 года N 93, от 22 декабря 2014 года N 112, от 26 декабря 2014 года N 114, от 30 марта 2015 года N 27, от 16 июня 2015 года N 52, от 12 октября 2015 года N 86, от 16 декабря 2015 года N 115, от 24 декабря 2015 года N 118, от 8 сентября 2016 года N 80) (далее - Положение Банка России N 395-П), с учетом следующих особенностей:

в состав источников добавочного капитала, определяемого в соответствии с подпунктом 2.3 пункта 2 Положения Банка России N 395-П, не включаются показатели, определяемые в соответствии с подпунктом 2.3.4 пункта 2 Положения Банка России N 395-П;

в состав источников дополнительного капитала, определяемого в соответствии с подпунктом 3.1 пункта 3 Положения Банка России N 395-П, не включаются показатели, определяемые в соответствии с подпунктом 3.1.8 пункта 3 Положения Банка России N 395-П;

МЛикв - минимальная величина средств, необходимая для обеспечения прекращения или реструктуризации деятельности центрального контрагента, рассчитываемая ежегодно по состоянию на 1 января года, следующего за отчетным, не позднее пяти торговых дней после дня раскрытия годовой бухгалтерской (финансовой) отчетности в соответствии с Указанием Банка России от 25 октября 2013 года N 3081-У "О раскрытии кредитными организациями информации о своей деятельности", зарегистрированным Министерством юстиции Российской Федерации 9 декабря 2013 года N 30567, 3 апреля 2015 года N 36722, 28 декабря 2015 года N 40327 ("Вестник Банка России" от 18 декабря 2013 года N 73, от 15 апреля 2015 года N 34, от 31 декабря 2015 года N 122) (далее - Указание Банка России N 3081-У), составляющая 50 процентов от величины операционных расходов, отраженной в графе 4 строки 21 формы 0409807 "Отчет о финансовых результатах (публикуемая форма)", установленной Указанием Банка России от 12 ноября 2009 года N 2332-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 16 декабря 2009 года N 15615, 18 июня 2010 года N 17590, 22 декабря 2010 года N 19313, 20 июня 2011 года N 21060, 16 декабря 2011 года N 22650, 10 июля 2012 года N 24863, 20 сентября 2012 года N 25499, 20 декабря 2012 года N 26203, 29 марта 2013 года N 27926, 14 июня 2013 года N 28809, 11 декабря 2013 года N 30579, 28 марта 2014 года N 31760, 18 июня 2014 года N 32765, 22 декабря 2014 года N 35313, 20 февраля 2015 года N 36169, 8 июня 2015 года N 37564, 16 июля 2015 года N 38037, 28 декабря 2015 года N 40329, 22 марта 2016 года N 41503, 29 июня 2016 года N 42670 ("Вестник Банка России" от 25 декабря 2009 года N 75 - 76, от 25 июня 2010 года N 35, от 28 декабря 2010 года N 72, от 28 июня 2011 года N 34, от 23 декабря 2011 года N 73, от 19 июля 2012 года N 41, от 26 сентября 2012 года N 58, от 27 декабря 2012 года N 76, от 30 марта 2013 года N 20, от 25 июня 2013 года N 34, от 28 декабря 2013 года N 79 - 80, от 31 марта 2014 года N 34, от 27 июня 2014 года N 61, от 30 декабря 2014 года N 115 - 116, от 10 марта 2015 года N 20, от 25 июня 2015 года N 55, от 24 июля 2015 года N 61, от 31 декабря 2015 года N 122, от 1 апреля 2016 года N 34, от 14 июля 2016 года N 66 - 67) (далее - Указание Банка России N 2332-У);

МДР - минимальная величина средств, необходимая для покрытия потенциальных потерь в результате ухудшения финансового положения центрального контрагента вследствие уменьшения его доходов или увеличения расходов, не связанных с неисполнением или ненадлежащим исполнением (далее - неисполнением) обязательств участниками клиринга, рассчитываемая ежегодно по состоянию на 1 января года, следующего за отчетным, не позднее пяти торговых дней после дня раскрытия годовой бухгалтерской (финансовой) отчетности в соответствии с Указанием Банка России N 3081-У, составляющая 25 процентов от величины операционных расходов, отраженной в графе 4 строки 21 формы 0409807 "Отчет о финансовых результатах (публикуемая форма)", установленной Указанием Банка России N 2332-У;

МБР - минимальная величина капитала, рассчитываемая по формуле:

МБР = РК x ЗН1.0,

где:

РК - коэффициент, равный 8 процентам для центрального контрагента и 11 процентам для квалифицированного центрального контрагента;

ЗН1.0 - величина знаменателя норматива достаточности собственных средств (капитала) (Н1.0), рассчитанная в соответствии с подпунктом 2.1.1 пункта 2 Инструкции Банка России от 3 декабря 2012 года N 139-И "Об обязательных нормативах банков", зарегистрированной Министерством юстиции Российской Федерации 13 декабря 2012 года N 26104, 29 ноября 2013 года N 30498, 18 июня 2014 года N 32735, 20 октября 2014 года N 34362, 11 декабря 2014 года N 35134, 24 декабря 2014 года N 35372, 29 декабря 2014 года N 35453, 20 февраля 2015 года N 36180, 16 июля 2015 года N 38029, 23 сентября 2015 года N 38976, 28 декабря 2015 года N 40324, 22 апреля 2016 года N 41903, 21 июля 2016 года N 42927 ("Вестник Банка России" от 21 декабря 2012 года N 74, от 30 ноября 2013 года N 69, от 9 июля 2014 года N 63, от 23 октября 2014 года N 99, от 22 декабря 2014 года N 112, от 31 декабря 2014 года N 117 - 118, от 4 марта 2015 года N 17, от 22 июля 2015 года N 60, от 12 октября 2015 года N 86, от 31 декабря 2015 года N 122, от 29 апреля 2016 года N 42, от 27 июля 2016 года N 70). При расчете данной величины не учитываются остатки на балансовых и внебалансовых счетах (их частях), образовавшиеся в результате проведения операций при осуществлении клиринговой деятельности и функций центрального контрагента;

ВК - минимальная величина выделенного капитала центрального контрагента, предназначенная в соответствии с правилами клиринга для покрытия возможных потерь, вызванных неисполнением участниками клиринга своих обязательств, до использования средств, внесенных добросовестными участниками клиринга в коллективное клиринговое обеспечение. Минимальная величина выделенного капитала центрального контрагента определяется ежегодно по состоянию на 1 января года, следующего за отчетным, не позднее пяти торговых дней после дня раскрытия годовой бухгалтерской (финансовой) отчетности в соответствии с Указанием Банка России N 3081-У и рассчитывается по формуле:

ВК = 25% x (МЛикв + МДР + МБР).

2.3. Минимально допустимое числовое значение норматива Н1цк устанавливается в размере 100 процентов.

Глава 3. Норматив достаточности совокупных ресурсов центрального контрагента

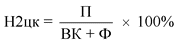

3.1. Норматив достаточности совокупных ресурсов центрального контрагента (далее - норматив Н2цк) характеризует способность центрального контрагента исполнить обязательства перед добросовестными участниками клиринга при неисполнении обязательств двумя крупнейшими по величине потенциальных потерь (непокрытых обеспечением) участниками клиринга, вызванных переоценкой их открытых позиций (далее - крупнейшие по потерям участники клиринга).

В целях настоящей Инструкции под обеспечением понимается индивидуальное клиринговое обеспечение, а также иное обеспечение (за исключением коллективного клирингового обеспечения), предназначенное для обеспечения исполнения обязательств участника клиринга.

3.2. Норматив Н2цк определяется как отношение величины потенциальных потерь центрального контрагента при неисполнении обязательств двумя крупнейшими по потерям участниками клиринга к сумме выделенного капитала центрального контрагента и коллективного клирингового обеспечения и рассчитывается по формуле:

,

,

где:

П - величина потенциальных потерь центрального контрагента при неисполнении обязательств двумя крупнейшими по потерям участниками клиринга, рассчитанная по формуле:

,

,

где:

(условная стоимость под риском, рассчитанная с доверительной вероятностью 99 процентов) - величина, характеризующая среднеарифметическое значение по однопроцентной выборке наибольших негативных для центрального контрагента изменений стоимости за Т дней k-го нетто-набора участника клиринга (клиента участника клиринга) по i-му инструменту по итогам проведения клиринга и (или) торгов на организованных рынках, на которые приходится наибольший объем сделок по данному инструменту, в случае неисполнения обязательств данного участника клиринга (клиента участника клиринга). В целях настоящей Инструкции под нетто-набором понимается сумма нетто-обязательств по всем сделкам с i-м инструментом, являющимся предметом обязательств, допущенным к централизованному клирингу, и (или) базисным (базовым) активом производных финансовых инструментов (далее - инструмент), и обеспечения, выраженного в i-м инструменте, участника клиринга (клиента участника клиринга). В случае если центральным контрагентом ведется отдельный внутренний учет обязательств и обеспечения в пользу клиента участника клиринга, нетто-набор в отношении него рассчитывается обособленно. Изменения стоимости k-го нетто-набора учитываются в расчете показателя

(условная стоимость под риском, рассчитанная с доверительной вероятностью 99 процентов) - величина, характеризующая среднеарифметическое значение по однопроцентной выборке наибольших негативных для центрального контрагента изменений стоимости за Т дней k-го нетто-набора участника клиринга (клиента участника клиринга) по i-му инструменту по итогам проведения клиринга и (или) торгов на организованных рынках, на которые приходится наибольший объем сделок по данному инструменту, в случае неисполнения обязательств данного участника клиринга (клиента участника клиринга). В целях настоящей Инструкции под нетто-набором понимается сумма нетто-обязательств по всем сделкам с i-м инструментом, являющимся предметом обязательств, допущенным к централизованному клирингу, и (или) базисным (базовым) активом производных финансовых инструментов (далее - инструмент), и обеспечения, выраженного в i-м инструменте, участника клиринга (клиента участника клиринга). В случае если центральным контрагентом ведется отдельный внутренний учет обязательств и обеспечения в пользу клиента участника клиринга, нетто-набор в отношении него рассчитывается обособленно. Изменения стоимости k-го нетто-набора учитываются в расчете показателя  с весами, рассчитываемыми по формуле:

с весами, рассчитываемыми по формуле:

,

,

где:

- значение экспоненциального скользящего среднего в точке n (последнее значение временного ряда изменений стоимости k-го нетто-набора);

- значение экспоненциального скользящего среднего в точке n (последнее значение временного ряда изменений стоимости k-го нетто-набора);

- значение экспоненциального скользящего среднего в точке n - 1 (предыдущее значение временного ряда изменений стоимости k-го нетто-набора). Первое значение

- значение экспоненциального скользящего среднего в точке n - 1 (предыдущее значение временного ряда изменений стоимости k-го нетто-набора). Первое значение ![]() принимается равным

принимается равным ![]() - первому значению временного ряда изменений стоимости k-го нетто-набора;

- первому значению временного ряда изменений стоимости k-го нетто-набора;

![]() - величина изменения стоимости k-го нетто-набора в точке n;

- величина изменения стоимости k-го нетто-набора в точке n;

![]() - сглаживающая константа, значение которой устанавливается Комитетом финансового надзора Банка России и публикуется в "Вестнике Банка России" и (или) на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет";

- сглаживающая константа, значение которой устанавливается Комитетом финансового надзора Банка России и публикуется в "Вестнике Банка России" и (или) на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет";

Обk - величина обеспечения, рассчитанного совокупно по k-му нетто-набору участника клиринга (клиента участника клиринга) на дату расчета норматива. В случае если центральный контрагент осуществляет расчет показателя Обk совокупно по всем сделкам, заключенным участником клиринга, расчет величины  осуществляется по всем нетто-обязательствам участника клиринга;

осуществляется по всем нетто-обязательствам участника клиринга;

Т - количество торговых дней в соответствии с правилами клиринга, необходимых для прекращения обязательств участника клиринга (клиента участника клиринга), не исполнившего свои обязательства;

Ф - совокупная величина коллективного клирингового обеспечения, использование которой предусмотрено правилами клиринга и которая сформирована с учетом требований статьи 24 Федерального закона от 7 февраля 2011 года N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте" (Собрание законодательства Российской Федерации, 2011, N 7, ст. 904; N 48, ст. 6728; N 49, ст. 7040, ст. 7061; 2012, N 53, ст. 7607; 2013, N 30, ст. 4084; 2014, N 11, ст. 1098; 2015, N 27, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 23, ст. 47), а также с учетом иных ресурсов, предназначенных в соответствии с правилами клиринга для покрытия потенциальных потерь, вызванных неисполнением участниками клиринга своих обязательств.

Показатели  и Обk по нетто-наборам по сделкам с клиринговыми сертификатами участия рассчитываются центральным контрагентом пропорционально доле стоимости имущества, переданного участником пула в соответствующий имущественный пул.

и Обk по нетто-наборам по сделкам с клиринговыми сертификатами участия рассчитываются центральным контрагентом пропорционально доле стоимости имущества, переданного участником пула в соответствующий имущественный пул.

Период времени для расчета показателя  по соответствующему инструменту должен составлять не менее 12 месяцев от даты расчета, но не более периода доступной истории фактических и (или) теоретических цен по инструментам, по которым центральный контрагент рассчитывает показатель "П". Период времени для расчета показателя

по соответствующему инструменту должен составлять не менее 12 месяцев от даты расчета, но не более периода доступной истории фактических и (или) теоретических цен по инструментам, по которым центральный контрагент рассчитывает показатель "П". Период времени для расчета показателя  должен быть установлен центральным контрагентом во внутренних документах.

должен быть установлен центральным контрагентом во внутренних документах.

По инструментам, являющимся предметом обязательств и ранее не включенным в централизованный клиринг, расчет показателя  проводится на основе изменений цен и иных показателей инструментов, обладающих схожими параметрами со вновь вводимыми инструментами, по которым имеются данные за аналогичный период. Критерии соотнесения инструментов, а также порядок действий центрального контрагента в случае отсутствия инструментов со схожими параметрами устанавливаются центральным контрагентом во внутренних документах.

проводится на основе изменений цен и иных показателей инструментов, обладающих схожими параметрами со вновь вводимыми инструментами, по которым имеются данные за аналогичный период. Критерии соотнесения инструментов, а также порядок действий центрального контрагента в случае отсутствия инструментов со схожими параметрами устанавливаются центральным контрагентом во внутренних документах.

Расчет норматива Н2цк проводится центральным контрагентом обособленно по каждой совокупности инструментов. Норматив Н2цк рассчитывается совокупно по всем рынкам, на которых центральным контрагентом предусмотрен взаимозачет нетто-обязательств по различным рынкам, по которым центральный контрагент рассчитывает обеспечение совокупно.

3.3. Максимально допустимое числовое значение норматива Н2цк устанавливается в размере 100 процентов.

Глава 4. Норматив достаточности индивидуального клирингового обеспечения центрального контрагента

4.1. Норматив достаточности индивидуального клирингового обеспечения центрального контрагента (далее - норматив Н3цк) характеризует степень достаточности установленного центральным контрагентом размера ставки индивидуального клирингового обеспечения для покрытия 99 процентов рыночных кризисных сценариев.

4.2. Норматив Н3цк определяется как отношение количества случаев превышения фактических изменений цен инструментов над установленными центральным контрагентом ставками индивидуального клирингового обеспечения к общему количеству фактических изменений цен инструментов и рассчитывается по формуле:

,

,

где:

ПМ - количество случаев превышения фактических изменений цен инструментов по итогам проведения клиринга и (или) торгов на организованных рынках, на которые приходится наибольший объем сделок по данным инструментам, над ставками индивидуального клирингового обеспечения. В случае если центральный контрагент использует несколько ставок индивидуального клирингового обеспечения по одному и тому же инструменту, для расчета норматива Н3цк используется наименьшая из них;

СЛ - общее количество фактических изменений цен инструментов по итогам проведения клиринга и (или) торгов на организованных рынках, на которые приходится наибольший объем сделок по данным инструментам.

Период времени для расчета норматива Н3цк должен составлять не менее 12 месяцев от даты расчета, но не более периода доступной истории фактических и (или) теоретических цен по данному инструменту. Период времени для расчета норматива Н3цк должен быть установлен центральным контрагентом во внутренних документах.

Расчет норматива Н3цк проводится центральным контрагентом по каждому инструменту, по которому на дату расчета норматива Н3цк участниками клиринга открыты позиции, и ставка индивидуального клирингового обеспечения составляет менее 100 процентов.

4.3. Максимально допустимое числовое значение норматива Н3цк устанавливается в размере одного процента.

Глава 5. Норматив ликвидности центрального контрагента

5.1. Норматив ликвидности центрального контрагента (далее - норматив Н4цк) характеризует способность центрального контрагента покрыть потенциальные потери, вызванные неисполнением обязательств двумя крупнейшими по величине нетто-обязательств участниками клиринга, за счет высоколиквидных ресурсов центрального контрагента.

5.2. Норматив Н4цк определяется как отношение величины высоколиквидных ресурсов центрального контрагента к величине потенциальных потерь центрального контрагента при неисполнении обязательств двумя крупнейшими по величине нетто-обязательств участниками клиринга и рассчитывается по формуле:

,

,

где:

ВЛР - величина высоколиквидных ресурсов центрального контрагента, использование которых предусмотрено правилами клиринга для покрытия убытков, возникающих при неисполнении участниками клиринга своих обязательств, не покрытых за счет обеспечения. Величина высоколиквидных ресурсов центрального контрагента (которыми должен располагать центральный контрагент в период времени, определенный правилами клиринга, за который центральный контрагент осуществляет урегулирование убытков, возникших в связи с неисполнением участником клиринга своих обязательств) определяется как справедливая стоимость портфеля ценных бумаг центрального контрагента и ценных бумаг, предоставленных участниками клиринга в качестве обеспечения и коллективного клирингового обеспечения и хранящихся на соответствующих счетах депо в расчетных депозитариях, а также сумма остатков на корреспондентских, клиринговых и иных счетах центрального контрагента (в размере, превышающем величину минимальных размеров денежных средств, требуемых к обязательному поддержанию (хранению) на соответствующих счетах), отраженных на балансовых счетах N 30102, 30110, 30114, 30118, 30119, 30125, 30221 (в части незавершенных расчетов с Банком России), 30416, 30417, 30418, 30419, 30426, 30602 в соответствии с Положением Банка России от 16 июля 2012 года N 385-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 3 сентября 2012 года N 25350, 15 октября 2012 года N 25670, 15 октября 2013 года N 30198, 9 декабря 2013 года N 30568, 23 декабря 2013 года N 30721, 27 декабря 2013 года N 30883, 7 августа 2014 года N 33470, 2 сентября 2014 года N 33940, 28 января 2015 года N 35764, 9 февраля 2015 года N 35936, 1 апреля 2015 года N 36678, 28 апреля 2015 года N 37042, 17 июня 2015 года N 37684, 16 июля 2015 года N 38043, 21 октября 2015 года N 39402, 12 ноября 2015 года N 39700, 2 декабря 2015 года N 39932, 18 декабря 2015 года N 40164, 4 августа 2016 года N 43114 ("Вестник Банка России" от 25 сентября 2012 года N 56 - 57, от 24 октября 2012 года N 62, от 23 октября 2013 года N 57, от 19 декабря 2013 года N 74, от 14 января 2014 года N 1, от 15 января 2014 года N 2, от 20 августа 2014 года N 74, от 12 сентября 2014 года N 82, от 4 февраля 2015 года N 9, от 17 февраля 2015 года N 13, от 22 апреля 2015 года N 36, от 26 мая 2015 года N 45, от 25 июня 2015 года N 55, от 24 июля 2015 года N 61, от 11 ноября 2015 года N 101, от 26 ноября 2015 года N 107, от 9 декабря 2015 года N 112, от 25 декабря 2015 года N 119, 17 августа 2016 года N 74);

ПЛ - совокупная величина нетто-обязательств, возникающих на дату расчета норматива Н4цк, на всех рынках двух крупнейших по величине нетто-обязательств участников клиринга (за исключением сделок при полном предварительном обеспечении), рассчитанная с учетом переоценки по итогам проведения клиринга и (или) торгов на организованных рынках, на которые приходится наибольший объем сделок с инструментами, составляющими нетто-обязательства на дату расчета норматива Н4цк, и уменьшенная на величину предоставленного участниками клиринга обеспечения. Величина нетто-обязательств по расчетным производным финансовым инструментам рассчитывается как величина накопленной (не оплаченной на момент расчета норматива) переоценки на дату расчета по соответствующему производному финансовому инструменту.

Величина ВЛР в части ценных бумаг, предоставленных участниками клиринга в качестве обеспечения и коллективного клирингового обеспечения, определяется с учетом дисконтов, установленных центральным контрагентом.

Величина ВЛР в части портфеля ценных бумаг центрального контрагента определяется с учетом дисконтов, установленных Банком России для ценных бумаг, включенных в Ломбардный список Банка России в соответствии с Указанием Банка России от 10 августа 2012 года N 2861-У "О перечне ценных бумаг, входящих в Ломбардный список Банка России", зарегистрированным Министерством юстиции Российской Федерации 26 сентября 2012 года N 25541, 8 мая 2013 года N 28350, 14 ноября 2014 года N 34697, 11 декабря 2014 года N 35134, 16 января 2015 года N 35560 ("Вестник Банка России" от 4 октября 2012 года N 59, от 22 мая 2013 года N 27, от 26 ноября 2014 года N 105, от 22 декабря 2014 года N 112, от 29 января 2015 года N 6).

Ставка дисконтирования принимается равной нулю для государственных долговых ценных бумаг, имеющих долгосрочный рейтинг выпуска ценных бумаг на уровне не ниже "AA" по классификации рейтинговых агентств "Standard & Poor's" или "Fitch Ratings" либо "Aa2" по классификации рейтингового агентства "Moody's Investors Service" и эмитированных государством, национальная валюта которого входит в следующий перечень валют: доллары США, евро, фунты стерлингов, японские иены, швейцарские франки. Другие ценные бумаги при расчете центральным контрагентом величины ВЛР не учитываются.

5.3. Минимально допустимое числовое значение норматива Н4цк устанавливается в размере 100 процентов.

Глава 6. Норматив максимального размера риска концентрации

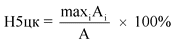

6.1. Норматив максимального размера риска концентрации (далее - норматив Н5цк) характеризует степень концентрации активов в обеспечении, предоставленном участниками клиринга, в разрезе i-го эмитента (группы связанных эмитентов) (далее - эмитент), за исключением Российской Федерации, федеральных органов исполнительной власти и Банка России.

Связанность эмитентов определяется в соответствии со статьей 64 Федерального закона "О Центральном банке Российской Федерации (Банке России)".

6.2. Норматив Н5цк определяется как отношение максимальной величины вида актива в разрезе эмитента в обеспечении, предоставленном участниками клиринга, к совокупной величине обеспечения и рассчитывается по формуле:

,

,

где:

Ai - величина i-го вида актива в разрезе эмитента в обеспечении, за исключением номинированных в рублях требований к Российской Федерации, федеральным органам исполнительной власти и Банку России;

maxiAi - максимальная величина актива в разрезе эмитента в обеспечении по всем i;

i - номер вида актива в разрезе эмитента в обеспечении;

A - совокупная величина обеспечения, принятого центральным контрагентом.

6.3. Максимально допустимое числовое значение норматива Н5цк устанавливается в размере 25 процентов.

Глава 7. Особенности осуществления надзора Банком России за соблюдением центральными контрагентами обязательных нормативов

7.1. Банк России (структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов) осуществляет надзор за соблюдением центральными контрагентами обязательных нормативов на основании:

данных, полученных в соответствии с пунктом 1.5 настоящей Инструкции;

данных проверок, осуществляемых Банком России (его уполномоченными представителями) в соответствии со статьей 73 Федерального закона "О Центральном банке Российской Федерации (Банке России)".

7.2. В случае выявления Банком России (структурным подразделением Банка России, осуществляющим надзор за деятельностью центральных контрагентов) фактов нарушения центральным контрагентом требований настоящей Инструкции при расчете обязательных нормативов, Банк России направляет центральному контрагенту предписание с требованием привести расчет обязательных нормативов в соответствие с настоящей Инструкцией.

7.3. При нарушении центральным контрагентом допустимых числовых значений обязательных нормативов Банк России (структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов) рассматривает причины, величину, длительность и периодичность снижения обязательных нормативов. При этом учитываются особенности деятельности центрального контрагента и текущая рыночная ситуация в целом, включая следующее:

причины нарушения центральным контрагентом обязательных нормативов (например, использование выделенного капитала центрального контрагента, собственных средств (капитала), высоколиквидных активов для покрытия фактического оттока денежных средств, невозможность пролонгации договоров привлечения денежных средств, востребование средств по предоставленным условным обязательствам кредитного характера, негативное состояние рынка ценных бумаг, денежного рынка и рынка капитала);

степень влияния на нарушение обязательных нормативов условий нестабильности и факторов, непосредственно связанных с деятельностью центрального контрагента;

финансовое состояние и уровень рисков, принимаемых центральным контрагентом, соблюдение центральным контрагентом обязательных нормативов и иных требований Банка России, соблюдение внутренних документов центрального контрагента по управлению рисками;

потенциальное влияние фактов нарушения центральным контрагентом обязательных нормативов на другие кредитные организации и (или) финансовую систему в целом, в том числе в случае реализации действий, направленных на приведение центральным контрагентом фактических значений обязательных нормативов к допустимым числовым значениям.

7.4. Банк России вправе применять к центральным контрагентам меры, предусмотренные статьей 74 Федерального закона "О Центральном банке Российской Федерации (Банке России)", в случае несоблюдения центральными контрагентами обязательных нормативов.

Глава 8. Об установлении контрольных значений обязательных нормативов

8.1. Банк России (структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов) может устанавливать центральному контрагенту контрольные значения обязательных нормативов по его ходатайству в случае нарушения (в том числе прогнозируемого) центральным контрагентом обязательных нормативов с учетом оснований, перечисленных в пункте 8.2 настоящей Инструкции, при условии, что имеется прямая причинно-следственная связь между возникновением основания и невыполнением центральным контрагентом соответствующего обязательного норматива. Под установлением центральному контрагенту контрольных значений обязательных нормативов понимается установление значений обязательных нормативов на квартальные даты, которое позволяет обеспечить равномерное приведение значений нарушенных обязательных нормативов к требуемому (нормативному) значению.

8.2. При установлении центральному контрагенту контрольных значений обязательных нормативов Банк России (структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов) принимает во внимание следующие основания:

изменение Банком России методики расчета обязательных нормативов центрального контрагента, включая порядок расчета показателей, входящих в расчет обязательных нормативов;

изменение Банком России методики формирования резервов на возможные потери и резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности;

существенное изменение конъюнктуры финансовых рынков в результате действий или бездействия экономических властей иностранных государств по отношению к участникам клиринга (клиентам участников клиринга) - резидентам Российской Федерации. Критерии существенности изменения конъюнктуры финансовых рынков устанавливаются по решению Комитета банковского надзора Банка России и публикуются на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

8.3. В случае нарушения (в том числе прогнозируемого) центральным контрагентом обязательных нормативов по основаниям, перечисленным в пункте 8.2 настоящей Инструкции, центральный контрагент может направить в Банк России (структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов) ходатайство, составленное в произвольной форме и подписанное лицом, осуществляющим функции единоличного исполнительного органа центрального контрагента, либо его заместителем, уполномоченным подписывать отчетность, главным бухгалтером либо другим лицом, замещающим главного бухгалтера.

Банк России (структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов) рассматривает ходатайство центрального контрагента и в течение 10 торговых дней направляет центральному контрагенту информацию о принятом решении. В случае если это решение является положительным, Банк России (структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов) направляет центральному контрагенту также информацию о контрольных значениях обязательных нормативов и сроке, на который они устанавливаются.

Срок, на который Банк России (структурное подразделение Банка России, осуществляющее надзор за деятельностью центральных контрагентов) устанавливает центральному контрагенту контрольные значения обязательных нормативов, не может превышать одного календарного года.

Глава 9. Заключительные положения

9.1. Настоящая Инструкция вступает в силу по истечении 10 дней после дня ее официального опубликования <1>.

--------------------------------

<1> Официально опубликовано на сайте Банка России 09.12.2016.

Председатель Центрального банка

Российской Федерации

Э.С.НАБИУЛЛИНА