Информационное письмо Банка России от 13.01.2025 N ИН-02-28/68

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 13 января 2025 г. N ИН-02-28/68

О РЕКОМЕНДАЦИЯХ

ПО РАЗРАБОТКЕ СТРАТЕГИИ ПОВЫШЕНИЯ АКЦИОНЕРНОЙ СТОИМОСТИ

В целях определения лучших рыночных практик корпоративного управления, способствующих повышению акционерной стоимости публичных акционерных обществ (далее - Общества), и надлежащих подходов к их интеграции в стратегическое целеполагание Обществ Банк России рекомендует Обществам использовать прилагаемые Рекомендации по разработке стратегии повышения акционерной стоимости.

Настоящее Информационное письмо Банка России подлежит опубликованию в "Вестнике Банка России" и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Первый заместитель

Председателя Банка России

В.В.ЧИСТЮХИН

Приложение

к Информационному письму Банка России

"О Рекомендациях по разработке стратегии

повышения акционерной стоимости"

РЕКОМЕНДАЦИИ

ПО РАЗРАБОТКЕ СТРАТЕГИИ ПОВЫШЕНИЯ АКЦИОНЕРНОЙ СТОИМОСТИ

Введение

В целях обеспечения устойчивого экономического развития Российской Федерации, укрепления государственного и экономического суверенитета Указом Президента Российской Федерации от 07.05.2024 N 309 "О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года" установлена задача по обеспечению роста капитализации фондового рынка не менее чем до 66 процентов валового внутреннего продукта к 2030 году и до 75 процентов валового внутреннего продукта к 2036 году <1>.

--------------------------------

<1> Подпункт "е" пункта 6 Указа Президента Российской Федерации от 07.05.2024 N 309 "О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года".

Решению поставленной задачи может способствовать увеличение рыночной стоимости публичных акционерных обществ (далее - Общества).

В целях настоящих Рекомендаций под акционерной стоимостью понимается рыночная капитализация Общества, отражающая ожидания инвесторов в отношении роста курсовой цены акций и дивидендных выплат.

Повышение акционерной стоимости Обществ в средне- и долгосрочной перспективе является одной из ключевых целей их деятельности. Усилия Обществ по достижению указанной цели будут способствовать росту капитализации российского фондового рынка. Инструментами достижения этой цели являются решения органов управления Обществ, направленные на увеличение выручки, прибыли и эффективности использования капитала, что <2> способствует более высокому курсу акций и более высоким дивидендам. Ожидания акционеров и инвесторов в отношении увеличения их благосостояния за счет указанных факторов во многом определяют мнение инвестиционного сообщества об Обществах и, соответственно, об их акциях. Общества могут продемонстрировать приверженность росту акционерной стоимости и представить пути ее повышения путем разработки, публикации и разъяснения стратегии повышения акционерной стоимости в средне- и долгосрочной перспективе (далее - Стратегия).

В целях настоящих Рекомендацией под Стратегией понимается отдельный документ стратегического планирования Общества или часть его общекорпоративной стратегии, утвержденный советом директоров (наблюдательным советом) Общества (далее - совет директоров), содержащий цели и инструменты повышения акционерной стоимости в средне- и долгосрочной перспективе, учитывающие общекорпоративные цели Общества и его финансовую модель.

Настоящие Рекомендации разработаны для применения Обществами единого подхода к разработке, структуре, содержанию, утверждению и раскрытию Стратегии.

Предлагаемые Рекомендации предназначены, прежде всего, для применения Обществами. В то же время их могут применять и иные акционерные общества, в том числе планирующие публичное размещение своих акций.

Обществам, акции в уставном капитале которых находятся в собственности Российской Федерации, рекомендуется применять настоящий документ с учетом положений постановлений и распоряжений Правительства Российской Федерации, принятых в отношении таких Обществ.

1. Цели и задачи стратегии повышения акционерной стоимости

Ключевой целью разработки Стратегии является увеличение акционерной стоимости Общества в средне- и долгосрочной перспективе.

К задачам разработки Стратегии относятся:

интеграция вопросов повышения акционерной стоимости в общекорпоративную стратегию Общества;

информирование инвесторов о действиях Общества по повышению акционерной стоимости;

обоснование привлечения финансирования для реализации стратегически значимых проектов, способствующих повышению акционерной стоимости;

создание инструмента для управления изменениями в деятельности Общества и приоритизации инвестиционных вложений для повышения акционерной стоимости Общества с учетом вызовов, рисков и возможностей;

формирование программы мотивации членов совета директоров, исполнительных органов и иных ключевых сотрудников Общества, стимулирующей их заинтересованность в повышении акционерной стоимости Общества.

2. Основы подготовки стратегии повышения акционерной стоимости

В случае принятия решения о целесообразности разработки и раскрытия Стратегии Обществу рекомендуется определить объем информации, включаемой в Стратегию, и горизонт ее реализации.

При подготовке Стратегии для формирования подхода к раскрытию информации Обществу рекомендуется проанализировать практику раскрытия информации в годовых отчетах, отчетах эмитента и других документах Общества, в которых раскрываются существенные вопросы его финансово-хозяйственной деятельности.

Обществу рекомендуется привлекать к разработке Стратегии свои структурные подразделения, ответственные за стратегическое развитие, финансы, взаимодействие с акционерами и инвесторами. Важную роль в вопросах, связанных с подготовкой и реализацией Стратегии, играет как совет директоров в целом, так и комитеты совета директоров (в частности, комитет по стратегии (при наличии) или комитет по аудиту). За советом директоров рекомендуется закрепить утверждение Стратегии и итогов ее реализации, а также обеспечение участия в коммуникации с акционерами и инвесторами по вопросам Стратегии.

Обществу рекомендуется осуществлять подготовку Стратегии в соответствии со структурой и содержанием, приведенными в настоящих Рекомендациях. Общество может отказаться от включения в Стратегию каких-либо разделов или отдельной информации в зависимости от профиля и масштабов деятельности Общества, в случае если такие разделы и (или) информация не имеют существенного значения для характеристики деятельности Общества.

Обществу рекомендуется осуществлять подготовку Стратегии в виде краткого документа, написанного ясным и четким языком. Для наглядности информации рекомендуется использовать средства визуализации данных.

В связи с тем, что в Стратегию включаются информация о планах и (или) прогнозная информация, которая может изменяться или отличаться от фактических результатов, Обществу рекомендуется включать в Стратегию предупреждение (дисклеймер) об этом, например, следующего содержания: "Стратегия содержит прогнозную информацию, основанную на мнении руководства Общества о перспективах его финансово-хозяйственной деятельности, включая будущие финансовые показатели и бизнес-планы, которые являются предварительными. Фактические результаты могут отличаться от прогнозов, а детали Стратегии могут измениться в будущем в зависимости от внутренней и внешней деловой среды, конъюнктуры финансовых рынков и стратегических решений, принимаемых руководством Общества.".

3. Структура и содержание стратегии повышения акционерной стоимости

Общество самостоятельно определяет структуру и содержание Стратегии, учитывая особенности своей деятельности. Для обеспечения единого подхода к представлению информации в Стратегии и ее содержанию Обществам рекомендуется приводить следующие сведения.

3.1. Общие сведения об Обществе

В данный раздел Стратегии рекомендуется включать основополагающую информацию об Обществе, такую как основные виды деятельности, продукты и услуги, ключевые показатели финансовой отчетности и операционной деятельности, сведения о рыночной капитализации, об объявленных и выплаченных дивидендах за последние 3 - 5 лет, сведения о размещенных и находящихся в обращении (не являющихся погашенными) акциях (категория (тип), номинальная стоимость, количество), об объявленных акциях (категория (тип), номинальная стоимость, количество), о наличии казначейских и квазиказначейских акций (категория (тип), номинальная стоимость, количество, владельцы), данные о составе и структуре акционеров (публично-правовые образования, юридические лица, в том числе институциональные инвесторы, физические лица).

3.2. Оценка текущей акционерной стоимости

Оценка текущей акционерной стоимости является основой для постановки целей Стратегии и планирования повышения акционерной стоимости Общества.

В качестве ключевого целевого индикатора (далее - КЦИ) Стратегии Обществу рекомендуется использовать показатель "совокупная доходность для акционеров" (англ. Total Shareholder Return, далее - TSR) и рассчитывать его по следующей формуле:

--------------------------------

<2> Price0 - цена акции на начало периода, Pricei - цена акции на конец периода (текущая цена), Dividends - сумма дивидендов, выплаченных в течение периода.

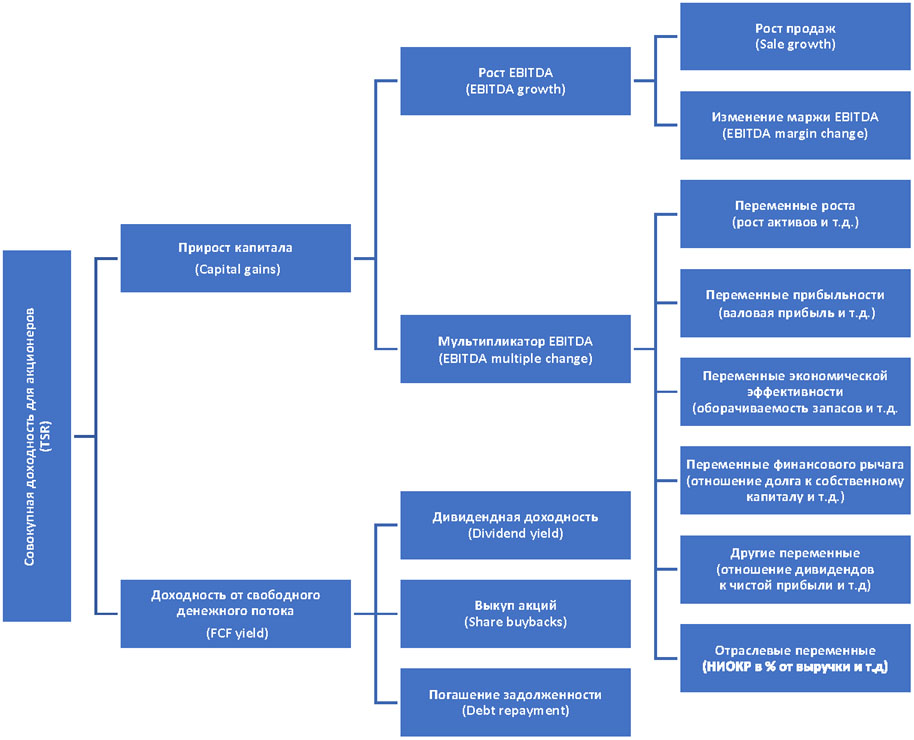

Для анализа факторов, влияющих на TSR, а также установления КЦИ и ключевых показателей эффективности (далее - КПЭ), внедрения системы мотивации руководства и ключевых сотрудников, ориентированной на их достижение, Обществом может быть использована, например, модель создания акционерной стоимости, представленная на рисунке 1.

Рис. 1. Модель создания акционерной стоимости <3>

--------------------------------

<3> The Boston Consulting Group "The 2004 Value Creators Report: The next frontier". https://media-publications.bcg.com/pdf/VCR/2004-VCR-The-Next-Frontier.pdf.

Расчет TSR в соответствии с моделью создания акционерной стоимости, представленной на рисунке 1, может быть осуществлен по формуле:

TSR = EBITDA growth + EBITDA multiple change +

+ FCF yield (2).

Таким образом, модель позволяет определить, что основными драйверами роста TSR являются:

прирост капитала (capital gains), на который влияет:

рост EBITDA <4> (EBITDA growth), который зависит от роста продаж и увеличения маржи EBITDA (EBITDA margin change);

--------------------------------

<4> EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) - прибыль до вычета расходов по процентам, по налогу на прибыль и по амортизационным отчислениям.

мультипликатор EBITDA (EBITDA multiple change) <5>, зависящий в том числе от роста активов, валовой прибыли, оборачиваемости запасов, финансового рычага;

--------------------------------

<5> EBITDA multiple = EV / EBITDA, где: EV (Enterprise Value) - стоимость компании (EV = MC + Total Debt - C, где: MC - рыночная капитализация; Total Debt - сумма краткосрочной и долгосрочной задолженности; C - денежные средства и их эквиваленты); EBITDA (Earnings Before Tax, Interest, Depreciation, Amortization) - прибыль до уплаты процентов по кредитам, налога на прибыль, амортизации основных средств и нематериальных активов).

доходность от свободного денежного потока (FCF yield), на которую влияет:

дивидендная доходность (pidend yield);

выкуп акций (share buybacks);

погашение задолженности (debt repayment).

Все перечисленные факторы оказывают прямое и косвенное влияние на TSR. Например, решение об увеличении выплаты дивидендов приведет к прямому увеличению доходности для акционера от свободного денежного потока и косвенному увеличению мультипликатора EBITDA за счет снижения уровня предполагаемого риска, связанного с акциями.

Для целей Стратегии Обществом могут быть использованы альтернативные показатели, которые, по мнению Общества, с учетом его особенностей позволяют наилучшим образом оценить акционерную стоимость Общества. В данном случае Обществу рекомендуется использовать показатели, которые являются общепризнанными в финансовом менеджменте <6> и менеджменте, нацеленном на создание стоимости (value-based management, VBM) <7>, а также привести обоснование причин их выбора.

--------------------------------

<6> Например, COE (Cost of Equity) - стоимость акционерного капитала, ROE (Return on Equity) - рентабельность собственного капитала, ROIC (Return on Invested Capital) - рентабельность инвестированного капитала, CAPM (Capital Asset Pricing Model) - модель оценки капитальных активов и другое.

<7> Например, EP (Economic Profit, EP) - экономическая прибыль, MVA (Market Value Added) - добавленная рыночная стоимость, EVA (Economic Value Added) - добавленная экономическая стоимость, SVA (Shareholder Value Added) - добавленная акционерная стоимость, CFROI (Cash Flow Return on Investment) - рентабельность инвестиций по денежным потокам, CVA (Cash Value Added) - добавленная стоимость денежных средств и другое.

3.3. Постановка целей стратегии повышения акционерной стоимости

На основе оценки текущей акционерной стоимости Обществу рекомендуется определить цели Стратегии на средне- и долгосрочный период (от 3 - 5 до 10 лет).

Обществу рекомендуется устанавливать в Стратегии амбициозные, но в то же время достижимые цели. Для этого может быть использовано среднеотраслевое или конкурентное сравнение. Цели могут быть установлены выше, чем среднеотраслевые и цели конкурентов. Вместе с тем Обществу следует учитывать, что заведомо недостижимые цели могут вводить в заблуждение акционеров и инвесторов.

При постановке целей Стратегии Обществу необходимо учитывать текущие и прогнозируемые тенденции рынка, а также наблюдавшуюся в течение последних лет динамику показателей, которые Общество включает в Стратегию. Цели Стратегии должны учитывать профиль деятельности Общества и возможность его адаптации к прогнозируемым изменениям рынка. Обществу рекомендуется проводить анализ эффективности издержек, понесенных для улучшения показателей в прошлом и обеспеченности ресурсами, для оценки достижимости поставленных целей.

При постановке целей Обществу рекомендуется учитывать риски, которые, по мнению Общества, могут повлиять на достижение поставленных целей, и утвержденный Обществом риск-аппетит <8>.

--------------------------------

<8> Риск-аппетит (приемлемая величина риска) - виды и величина рисков в широком смысле, которые Общество готово принять в процессе реализации своих целей.

Обществам рекомендуется устанавливать в Стратегии количественные цели как в абсолютном, так и в относительном выражении. Если по каким-либо причинам, например, из-за быстро меняющейся деловой среды, значительной волатильности цен на ключевые факторы производства постановка конкретных целевых значений финансовых показателей затруднительна, то вместо конкретного значения цель рекомендуется устанавливать в виде диапазона (например, поддерживать TSR в размере от Y до X% в течение периода с 202X по 202X) или в качественном выражении (например, достичь показателя TSR выше среднего по отрасли за X лет). В случае резких изменений рыночных условий, когда возникает риск недостижения целей Стратегии к определенному в ней сроку, в установленные цели могут быть внесены изменения. Обществу также рекомендуется раскрывать характер и причины изменений.

При определении цели Стратегии может быть использован метод декомпозиции, в соответствии с которым КЦИ, характеризующие достижение целей Стратегии, декомпозируются на КПЭ. Например, если в качестве КЦИ выбран показатель "TSR", то в качестве КПЭ будут выступать показатели "EBITDA growth", "EBITDA multiple change" и "FCF yield", которые также могут быть декомпозированы (см. рисунок 1). Оценка достижения каждого КПЭ будет способствовать информированию заинтересованных лиц о прогрессе в достижении КЦИ.

В конечном итоге акционерная стоимость Общества определяется финансовыми показателями. Вместе с тем с учетом расширения практики ответственного инвестирования, в рамках которого инвесторы, прежде всего институциональные, помимо традиционных финансовых показателей все большее внимание уделяют нефинансовым показателям деятельности Общества, рекомендуется дополнительно устанавливать в Стратегии КПЭ, связанные с нефинансовыми показателями, которые, по мнению Общества, могут способствовать росту акционерной стоимости.

3.4. Планирование

Обществу рекомендуется раскрыть в Стратегии планы по достижению поставленных в ней целей. Обществом могут быть разработаны различные операционные и финансовые планы повышения акционерной стоимости (расширение сферы деятельности, усиление научно-исследовательских и опытно-конструкторских работ, инвестиции в человеческий и физический капитал, слияния и поглощения, увеличение размера и частоты дивидендных выплат, выкуп собственных акций, погашение казначейских акций и так далее).

Планирование достижения целей Стратегии также может включать в себя создание системы вознаграждения, стимулирующей деятельность сотрудников для достижения КЦИ на всех уровнях организационной структуры Общества и предусматривающей выплату вознаграждения при достижении целей Стратегии (через 3 - 5 и более лет).

Обществу рекомендуется при разработке и последующей оценке выполнения индивидуальных КПЭ для руководителей высшего звена, связанных с TSR, учитывать, что доход акционеров зависит от целого ряда факторов, на которые руководство Общества не может влиять напрямую. Например, повышение/снижение ключевой ставки Банка России может привести к существенному снижению/росту цены акций, уменьшению/увеличению дивидендных выплат, не связанному с реальным вкладом персонала в достижение КЦИ Стратегии. Как следствие, при разработке Стратегии Обществу важно учитывать влияние рыночных факторов на возможность выполнения сотрудниками КПЭ, связанных с увеличением доходов акционеров, и сосредоточиться на аспектах деятельности Общества, которые напрямую связаны с навыками сотрудников, а также оценивать эффективность работы руководителей по совокупности показателей, отражающих их личный вклад в достижение целей Стратегии.

При разработке программ вознаграждения сотрудников, имеющих КПЭ, связанные с КЦИ Стратегии, Обществу рекомендуется учитывать, что одним из эффективных механизмов мотивации сотрудников Общества на достижение целей по повышению акционерной стоимости является внедрение программ вознаграждения, основанных на выплате части вознаграждения акциями <9>, или иными инструментами, стоимость которых привязана к стоимости акций, например, опционов на акции <10>.

--------------------------------

<9> Выплата части премии в форме акций происходит в случае, если сотрудник достигает закрепленных за ним КПЭ.

<10> В рамках опционной программы сотрудники, имеющие КПЭ, связанные с достижением целей Стратегии, могут приобрести/получить опционы на определенное количество акций с ценой исполнения (цена страйк), которая выше текущей цены акций. В программе оговаривается, что сотрудник получает право реализовать опцион и получить акции только через определенный период времени, соответствующий периоду достижения Обществом КЦИ Стратегии, как правило, от 3 - 5 до 10 лет (период наделения), и при условии выполнения КПЭ. При этом если в течение периода наделения сотрудник увольняется, то он теряет право на опцион. Если в результате реализации Стратегии цена акции увеличится и превысит цену страйк, то, реализовав опцион после окончания периода наделения и продав акции на фондовом рынке, сотрудник получает дополнительный доход, который может существенно превышать иные выплаты, получаемые сотрудником от Общества.

Указанные механизмы вознаграждения позволяют согласовать интересы акционеров и Общества, реализующего Стратегию и удерживающего ключевых сотрудников, участвующих в мероприятиях по достижению целей Стратегии и получающих дополнительные доходы от продажи акций или же становящихся акционерами Общества. Передача доли в капитале Общества своему сотруднику мотивирует его достигать более высоких результатов, что может способствовать росту прибыли Общества и (или) других финансовых показателей и, как следствие, повышению курсовой цены акций и увеличению размера дивидендных выплат.

3.5. Оценка реализации стратегии повышения акционерной стоимости

Обществу рекомендуется регулярно, как минимум ежегодно, проводить самооценку результатов реализации Стратегии.

В случае отклонения полученных значений КПЭ и КЦИ, установленных в Стратегии, как в меньшую, так и большую сторону, Обществу рекомендуется провести анализ отклонений, определить факторы, повлиявшие на них, и принять решения, позволяющие избежать нежелательных отклонений в будущем и выработать корректирующие меры в их отношении. Обществу следует дать пояснения причин отклонений, а также описать действия, которые предприняты в отчетном периоде для достижения КПЭ и КЦИ, что дает инвесторам возможность оценить усилия Общества по реализации Стратегии. Результаты анализа реализации Стратегии следует учитывать для устранения причин нежелательных отклонений, корректировки действующей и разработки новой Стратегии.

3.6. Взаимодействие с акционерами и инвесторами по вопросам Стратегии

Обществу рекомендуется уделить внимание коммуникациям - доведению целей, задач и инструментов реализации Стратегии до акционеров и инвесторов. Вопросы взаимодействия Общества с акционерами и инвесторами рекомендуется отразить в Стратегии. В частности, Обществу рекомендуется: провести анализ текущей практики взаимодействия Общества с акционерами и инвесторами; установить цели и планы взаимодействия, целевую аудиторию, ключевые инструменты взаимодействия с акционерами и инвесторами (политика взаимодействия Общества с акционерами и инвесторами); осуществлять регулярную оценку эффективности политики взаимодействия Общества с акционерами и инвесторами.

Обществу рекомендуется указывать в Стратегии основные подходы по взаимодействию с акционерами и инвесторами по вопросам Стратегии. Например, презентация Стратегии и хода ее реализации общему собранию акционеров, использование очных или теле- и видео конференций с отечественными и иностранными инвесторами, освещение ключевых вопросов Стратегии в средствах массовой информации, организация обратной связи с акционерами и инвесторами по вопросам Стратегии и так далее.

Обществу рекомендуется активно вовлекать во взаимодействие с акционерами и инвесторами членов совета директоров, исполнительного директора и финансового директора, поскольку их участие может существенно повысить доверие к Стратегии.

Для повышения эффективности взаимодействия Общество может использовать различные инструменты коммуникации в зависимости от целевой аудитории. Например, при общении с инвесторами - физическими лицами целесообразно доводить информацию о Стратегии таким образом, чтобы максимально облегчить ее понимание. Обществу при общении с инвесторами - физическими лицами рекомендуется избегать применения специализированной терминологии, а если это невозможно - объяснять значение терминов. При взаимодействии с институциональными инвесторами Обществу следует более детально пояснять выбор КЦИ и КПЭ Стратегии на основе финансового и отраслевого анализа.

Из множества инструментов и каналов взаимодействия с акционерами и инвесторами, таких как пресс-релизы, презентации, официальная страница Общества в информационно-телекоммуникационной сети "Интернет", социальные сети, "день инвестора", телефонные конференции, вебинары и индивидуальные встречи, Обществу рекомендуется определить наиболее эффективные с учетом структуры акционерного капитала. Плодотворное взаимодействие по вопросам Стратегии предполагает двусторонний обмен информацией, в связи с чем Обществу целесообразно организовать обратную связь с акционерами и инвесторами.

Совету директоров рекомендуется принять внутренние документы, определяющие процедуры взаимодействия с акционерами и инвесторами по вопросам Стратегии.

Обществу рекомендуется раскрыть Стратегию на официальной странице Общества в информационно-телекоммуникационной сети "Интернет" и в последующем на регулярной основе раскрывать информацию о ее реализации. Обществу рекомендуется раскрывать информацию о ходе реализации Стратегии одновременно или после раскрытия годовой консолидированной (финансовой) отчетности.

Обществу рекомендуется информировать инвесторов о сроке раскрытия информации о ходе реализации Стратегии, опубликовав об этом сообщение (пресс-релиз) с указанием предполагаемой даты раскрытия такой информации, например: "В настоящее время обсуждаются итоги реализации Стратегии в отчетном периоде, которые, как ожидается, будут раскрыты XX.XX.202X года.".

Обществу рекомендуется раскрывать Стратегию не только на русском языке, но также и на используемом на финансовом рынке иностранном языке, а также разработать план взаимодействия, ориентированный на иностранных инвесторов.